3. Анализ финансово-хозяйственной деятельности

ООО «»

3.1 Горизонтальный и вертикальный анализ баланса

Сочетание вертикального и горизонтального анализа позволяет отследить в динамике изменение структуры баланса предприятия.

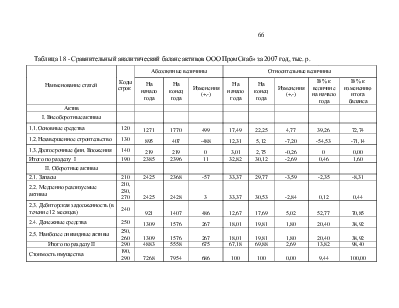

На основе сравнительного аналитического баланса, представленного в таблице 17 «Сравнительный аналитический баланс активов» можно сделать следующие выводы:

1. Основные средства предприятия составляют 22,25% от актива баланса. Удельный вес основных средств на начало периода составил 17,49%. В целом можно отметить положительный рост величины основных средств на предприятии.

2. Оборотные средства предприятия имеют стабильный объем и рост и составляют 69,88% от актива баланса.

3. Дебиторская задолженность возросла и составила на начало периода 12,67%, на конец периода – 17,69%.

4. Увеличение наиболее ликвидных активов с 18,01% на начало периода до 19,81% на конец периода говорит об увеличении платежеспособности предприятия по краткосрочным обязательствам.

В таблице 18 «Сравнительный аналитический баланс пассивов» представлен анализ пассивов.

|

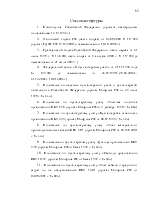

Таблица 18 - Сравнительный аналитический баланс активов ООО » за 2007 год, тыс. р. |

||||||||||

|

Наименование статей |

Коды строк |

Абсолютные величины |

Относительные величины |

|||||||

|

На начало года |

На конец года |

Изменения (+,-) |

На начало года |

На конец года |

Изменения (+,-) |

В % к величине на начало года |

В % к изменению итога баланса |

|||

|

Актив |

||||||||||

|

I. Внеоборотные активы |

||||||||||

|

1.1.Основные средства |

120 |

1271 |

1770 |

499 |

17,49 |

22,25 |

4,77 |

39,26 |

72,74 |

|

|

1.2.Незавершенное строительство |

130 |

895 |

407 |

-488 |

12,31 |

5,12 |

-7,20 |

-54,53 |

-71,14 |

|

|

1.3.Долгосрочные фин. Вложения |

140 |

219 |

219 |

0 |

3,01 |

2,75 |

-0,26 |

0 |

0,00 |

|

|

Итого по разделу I |

190 |

2385 |

2396 |

11 |

32,82 |

30,12 |

-2,69 |

0,46 |

1,60 |

|

|

II. Оборотные активы |

||||||||||

|

2.1. Запасы |

210 |

2425 |

2368 |

-57 |

33,37 |

29,77 |

-3,59 |

-2,35 |

-8,31 |

|

|

2.2. Медленно реализуемые активы |

210, 230, 270 |

2425 |

2428 |

3 |

33,37 |

30,53 |

-2,84 |

0,12 |

0,44 |

|

|

2.3. Дебиторская задолженность (в течение 12 месяцев) |

240 |

921 |

1407 |

486 |

12,67 |

17,69 |

5,02 |

52,77 |

70,85 |

|

|

2.4. Денежные средства |

250 |

1309 |

1576 |

267 |

18,01 |

19,81 |

1,80 |

20,40 |

38,92 |

|

|

2.5. Наиболее ликвидные активы |

250, 260 |

1309 |

1576 |

267 |

18,01 |

19,81 |

1,80 |

20,40 |

38,92 |

|

|

Итого по разделу II |

290 |

4883 |

5558 |

675 |

67,18 |

69,88 |

2,69 |

13,82 |

98,40 |

|

|

Стоимость имущества |

190, 290 |

7268 |

7954 |

686 |

100 |

100 |

0,00 |

9,44 |

100,00 |

|

|

Таблица 19 - Сравнительный аналитический баланс пассивов ООО «»за 2007 год, тыс. р. |

|||||||||

|

Наименование статей |

Код строк |

Абсолютные величины |

Относительные величины |

||||||

|

На начало года |

На конец года |

Изменения (+,-) |

На начало года |

На конец года |

Изменения (+,-) |

В % к величине на начало года |

В % к изменению итога баланса |

||

|

Пассив |

|||||||||

|

III. Капитал и резервы |

|||||||||

|

3.1. Уставный капитал |

410 |

706 |

706 |

0 |

9,714 |

8,88 |

-0,84 |

0,00 |

0,00 |

|

3.2. Резервный капитал |

430 |

847 |

896 |

49 |

11,65 |

11,26 |

-0,39 |

5,79 |

7,14 |

|

3.3. Нераспределенная прибыль |

470 |

580 |

896 |

316 |

7,98 |

11,26 |

3,28 |

54,48 |

46,06 |

|

Итого по разделу III |

490 |

2133 |

2498 |

365 |

29,35 |

31,41 |

2,06 |

17,11 |

53,21 |

|

IV. Долгосрочные пассивы |

590 |

2231 |

2217 |

-14 |

30,70 |

27,87 |

-2,82 |

-0,63 |

-2,04 |

|

V. Краткосрочные пассивы |

|||||||||

|

5.1. Займы и кредиты |

610 |

350 |

350 |

0 |

4,40 |

4,40 |

51,02 |

||

|

5.2. Кредиторская задолженность |

620 |

2034 |

2249 |

215 |

27,99 |

28,28 |

0,29 |

10,57 |

31,34 |

|

5.3. Задолженность перед учредителями |

630 |

870 |

640 |

-230 |

11,9703 |

8,05 |

-3,92 |

-26,44 |

-33,53 |

|

Итого по разделу V |

690 |

2904 |

3239 |

335 |

39,96 |

40,72 |

0,77 |

11,54 |

48,83 |

|

Всего заемных средств |

590, 690 |

5135 |

5456 |

321 |

70,65 |

68,59 |

-2,06 |

6,25 |

46,79 |

|

Итог баланса |

300, 700 |

7268 |

7954 |

686 |

100 |

100 |

0,00 |

9,44 |

100 |

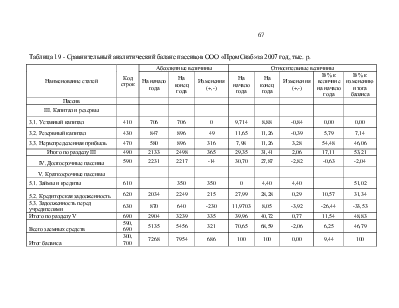

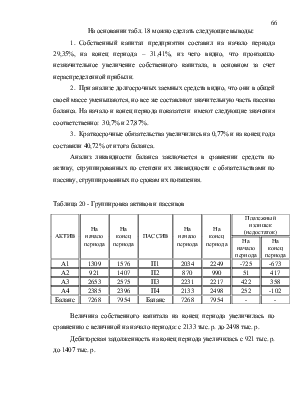

На основании табл. 18 можно сделать следующие выводы:

1. Собственный капитал предприятия составил на начало периода 29,35%, на конец периода – 31,41%, из чего видно, что произошло незначительное увеличение собственного капитала, в основном за счет нераспределенной прибыли.

2. При анализе долгосрочных заемных средств видно, что они в общей своей массе уменьшаются, но все же составляют значительную часть пассива баланса. На начало и конец периода показатели имеют следующие значения соответственно: 30,7% и 27,87%.

3. Краткосрочные обязательства увеличились на 0,77% и на конец года составили 40,72% от итога баланса.

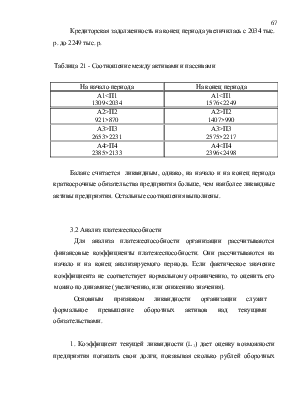

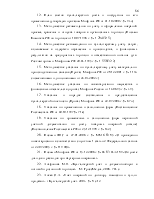

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности с обязательствами по пассиву, сгруппированных по срокам их погашения.

|

Таблица 20 - Группировка активов и пассивов |

|||||||

|

АКТИВ |

На начало периода |

На конец периода |

ПАССИВ |

На начало периода |

На конец периода |

Платежный излишек (недостаток) |

|

|

На начало периода |

На конец периода |

||||||

|

А1 |

1309 |

1576 |

П1 |

2034 |

2249 |

-725 |

-673 |

|

А2 |

921 |

1407 |

П2 |

870 |

990 |

51 |

417 |

|

А3 |

2653 |

2575 |

П3 |

2231 |

2217 |

422 |

358 |

|

А4 |

2385 |

2396 |

П4 |

2133 |

2498 |

252 |

-102 |

|

Баланс |

7268 |

7954 |

Баланс |

7268 |

7954 |

- |

- |

Величина собственного капитала на конец периода увеличилась по сравнению с величиной на начало периода: с 2133 тыс. р. до 2498 тыс. р.

Дебиторская задолженность на конец периода увеличилась с 921 тыс. р. до 1407 тыс. р.

Кредиторская задолженность на конец периода увеличилась с 2034 тыс. р. до 2249 тыс. р.

|

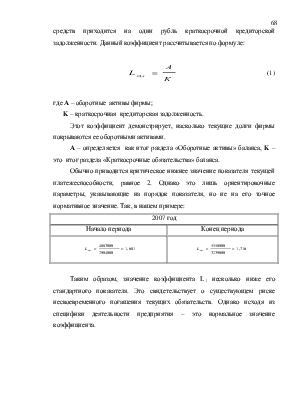

Таблица 21 - Соотношение между активами и пассивами |

||

|

На начало периода |

На конец периода |

|

|

А1<П1 1309<2034 |

А1<П1 1576<2249 |

|

|

А2>П2 921>870 |

А2>П2 1407>990 |

|

|

А3>П3 2653>2231 |

А3>П3 2575>2217 |

|

|

А4>П4 2385>2133 |

А4<П4 2396<2498 |

|

Баланс считается ликвидным, однако, на начало и на конец периода краткосрочные обязательства предприятия больше, чем наиболее ликвидные активы предприятия. Остальные соотношения выполнены.

3.2 Анализ платежеспособности

Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности. Они рассчитываются на начало и на конец анализируемого периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличению, или снижению значения).

Основным признаком ликвидности организации служит формальное превышение оборотных активов над текущими обязательствами.

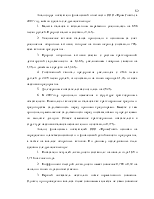

1. Коэффициент текущей ликвидности (L1) дает оценку возможности предприятия погашать свои долги, показывая сколько рублей оборотных средств приходится на один рубль краткосрочной кредиторской задолженности. Данный коэффициент рассчитывается по формуле:

|

|

(1) |

где А – оборотные активы фирмы;

K – краткосрочная кредиторская задолженность.

Этот коэффициент демонстрирует, насколько текущие долги фирмы покрываются ее оборотными активами.

А – определяется как итог раздела «Оборотные активы» баланса, K – это итог раздела «Краткосрочные обязательства» баланса.

Обычно приводится критическое нижнее значение показателя текущей платежеспособности, равное 2. Однако это лишь ориентировочные параметры, указывающие на порядок показателя, но не на его точное нормативное значение. Так, в нашем примере:

|

2007 год |

|

|

Начало периода |

Конец периода |

|

|

|

Таким образом, значение коэффициента L1 несколько ниже

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.