одинаковом для обоих предприятий возрастании объема реализации и выручки прибыль у предприятия B будет увеличиваться более быстрыми темпами. Если же объем реализации упадет, то прибыль у предприятия B будет снижаться также быстрее, так как предприятию B необходима большая маржинальная прибыль для покрытия постоянных затрат. Так, изменение объема реализации на 10%

приведет к изменению прибыли: для предприятия A — на 25%, для предприятия

B — на 40%.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

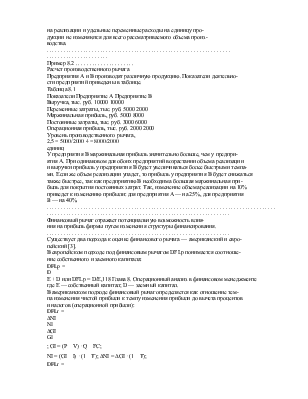

Финансовый рычаг отражает потенциальную возможность влияния на прибыль фирмы путем изменения структуры финансирования.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Существует два подхода к оценке финансового рычага — американский и европейский [3].

В европейском подходе под финансовым рычагом DFLp понимается соотношение собственного и заемного капитала:

DFLp =

D

E + D или DFLp = D/E,118 Глава 8. Операционный анализ в финансовом менеджменте где E — собственный капитал; D — заемный капитал.

В американском подходе финансовый рычаг определяется как отношение темпа изменения чистой прибыли к темпу изменения прибыли до вычета процентов и налогов (операционной прибыли):

DFLr =

∆NI

NI

∆GI

GI

; GI = (P − V) ⋅ Q − FC;

NI = (GI − I) ⋅ (1 − T); ∆NI = ∆GI ⋅ (1 − T);

DFLr =

∆GI ⋅ (1 − T)GI

(GI − I)(1 − T)∆GI

=

GI

GI − I

, (8.6)

где I — проценты по займам; T — ставка налога на прибыль; NI — чистая прибыль.

Зная эффект финансового рычага, можно рассчитать, как изменение операционной прибыли фирмы отразится на изменении чистой прибыли. Например, если эффект финансового рычага равен 1,6, то увеличение операционной прибыли на

10% приведет к увеличению чистой прибыли на 16%.

. . . . . . . . . . . . . . . . . . . . . .

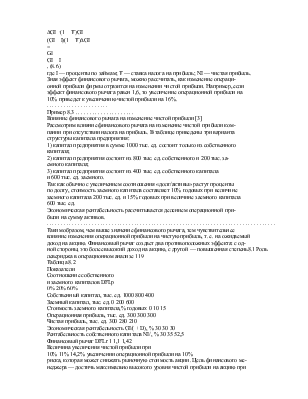

Пример 8.3 . . . . . . . . . . . . . . . . . . . . .

Влияние финансового рычага на изменение чистой прибыли [3]

Рассмотрим влияние финансового рычага на изменение чистой прибыли компании при отсутствии налога на прибыль. В таблице приведены три варианта структуры капитала предприятия:

1) капитал предприятия в сумме 1000 тыс. ед. состоит только из собственного капитала;

2) капитал предприятия состоит из 800 тыс. ед. собственного и 200 тыс. заемного капитала;

3) капитал предприятия состоит из 400 тыс. ед. собственного капитала и 600 тыс. ед. заемного.

Так как обычно с увеличением соотношения «долг/активы» растут проценты по долгу, стоимость заемного капитала составляет 10% годовых при величине заемного капитала 200 тыс. ед. и 15% годовых при величине заемного капитала

600 тыс. ед.

Экономическая рентабельность рассчитывается делением операционной прибыли на сумму активов.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Таким образом, чем выше значение финансового рычага, тем чувствительнее влияние изменения операционной прибыли на чистую прибыль, т. е. на ожидаемый доход на акцию. Финансовый рычаг создает два противоположных эффекта: с одной стороны, это более высокий доход на акцию, с другой — повышенная степень8.1 Роль левериджа в операционном анализе 119

Таблица 8.2

Показатели

Соотношение собственного и заемного капиталов DFLp

0% 20% 60%

Собственный капитал, тыс. ед. 1000 800 400

Заемный капитал, тыс. ед. 0 200 600

Стоимость заемного капитала,% годовых 0 10 15

Операционная прибыль, тыс. ед. 300 300 300

Чистая прибыль, тыс. ед. 300 280 210

Экономическая рентабельность GI/( + D), % 30 30 30

Рентабельность собственного капитала NI/, % 30 35 52,5

Финансовый рычаг DFLr 1 1,1 1,42

Величина увеличения чистой прибыли при

10% 11% 14,2% увеличении операционной прибыли на 10%

риска, которая может снижать рыночную стоимость акции. Цель финансового менеджера — достичь максимально высокого уровня чистой прибыли на акцию при минимальном риске.

Для того чтобы установить связь между изменением объема производства и изменением чистой прибыли, вводится понятие производственно-финансового (совместного, комбинированного) рычага.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Производственно-финансовый рычаг показывает изменение

(в процентах) чистой прибыли при изменении объема производства на 1%.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Для расчета производственно-финансового рычага используется формула:

DTL = DOLr ⋅ DFLr = (

(P − V) ⋅ Q

GI

) ⋅ (

GI

GI − I

) =

GI + FC

GI − I

. (8.7)

Наибольшая величина совместного рычага означает не только возможность

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.