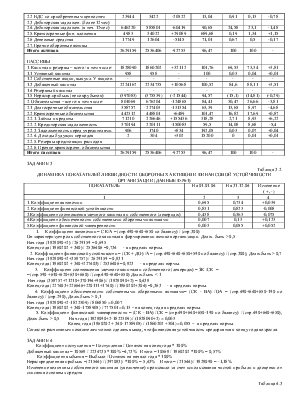

целом, структура пассивов изменилась незначительно, можно сказать, что она оставалась стабильна в течение года, а это говорит о стабильной работе предприятия. Структуру обязательств так же, как и структуру пассивов можно считать стабильной, так как краткосрочные и долгосрочные обязательства изменились к концу года не значительно. Коэффициент соотношения заемного и собственного капитала составил на начало года: (801069-2) / (1828090+2) = 0,438, и на конец года: (676204-304) / (1860202+304) = 0,364. Полученный коэффициент на начало и конец года меньше единицы, что в пределах нормы (к £ 1), следовательно, организация не зависит от внешних займов, поэтому практически исключается угроза дефицита денежных средств.

ТАБЛИЦА2

ГОРИЗОНТАЛЬНЫЙ И ВЕРТИКАЛЬНЫЙ АНАЛИЗАКТИВОВ И ПАССИВОВ ОРГАНИЗАЦИИ (ПО ДАННЫМ ф№1)

|

АКТИВЫ |

Остатки по балансу тыс.руб. |

Темп роста (снижения)% |

Структ.активов и пас.% |

||||

|

На нач.г. |

На кон.г. |

Измен+,- |

На н..г. |

На к.г |

Измен+,- |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1.Внеоборотные активы – всего: в т.ч. |

1822309 |

1758905 |

-63404 |

96,52 |

69,31 |

69,35 |

+0,04 |

|

1.1 Нематериальные активы |

9364 |

23421 |

+14057 |

250,12 |

0,36 |

0,92 |

+0,56 |

|

1.2 Основные средства |

1304950 |

1206923 |

-98027 |

92,51 |

49,63 |

47,59 |

-2,04 |

|

1.3 Незавершенное строительство |

168012 |

120000 |

-48012 |

71,42 |

6,39 |

4,73 |

-1,66 |

|

1.4 Долгоср.влож.в матер.ценности |

|||||||

|

1.5 Долгосрочные финансовые вложения |

339983 |

398041 |

+58058 |

117,08 |

12,93 |

15,69 |

+2,76 |

|

1.6 Отложенные налоговые активы |

10520 |

+10520 |

|||||

|

1.7.Прочие внеоборотные активы |

|||||||

|

2.Оборотные активы – всего: в т.ч. |

806850 |

777501 |

-29349 |

96,36 |

30,69 |

0,42 |

+0,42 |

|

2.1 Запасы |

114004 |

141652 |

+27648 |

124,25 |

4,34 |

5,58 |

+1,24 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

2.2 НДС по приобретенным ценностям |

23944 |

3422 |

-20522 |

13,04 |

0,91 |

0,13 |

-0,78 |

|

2.3 Дебиторская задолжен. (более 12мес) |

|||||||

|

2.4.Дебиторская задолжен. (в теч. 12мес) |

646220 |

585801 |

-60419 |

90,65 |

24,58 |

23,1 |

-1,48 |

|

2.5.Краткосрочные фин. вложения |

4983 |

34022 |

+29089 |

689,68 |

0,19 |

1,34 |

+1,15 |

|

2.6 Денежные средства |

17749 |

12604 |

-5145 |

71,01 |

0,67 |

0,5 |

-0,17 |

|

2.7.Прочие оборотные активы |

|||||||

|

Итого активов |

2629159 |

2536406 |

-92753 |

96,47 |

100 |

100 |

- |

|

ПАССИВЫ |

|||||||

|

1. Капитал и резервы – всего: в том числе: |

1828090 |

1860202 |

+32112 |

101,76 |

69,53 |

73,34 |

+3,81 |

|

1.1 Уставный капитал |

958 |

958 |

- |

100 |

0,03 |

0,04 |

+0,01 |

|

1.2 Собственные акции, выкупл. У акцион. |

- |

- |

- |

- |

- |

- |

- |

|

1.3 Добавочный капитал |

2224167 |

2234735 |

+10568 |

100,52 |

84,6 |

88,11 |

+3,51 |

|

1.4 Резервный капитал |

- |

- |

- |

- |

- |

- |

- |

|

1.5 Нераспр.прибыль (непокр.убыток) |

(397083) |

(375539) |

(-21544) |

94,57 |

(15,1) |

(14,81) |

(-0,29) |

|

2. Обязательства – всего: в том числе: |

801069 |

676204 |

-124865 |

84,41 |

30,47 |

26,66 |

-3,81 |

|

2.1 Долгосрочные обязательства |

358757 |

227403 |

-131354 |

63,39 |

13,65 |

8,97 |

-4,68 |

|

2.2 Краткосрочные обязательства |

442312 |

448801 |

+6489 |

101,47 |

16,82 |

17,69 |

+0,87 |

|

2.2.1. Займы и кредиты |

71210 |

226646 |

+155436 |

318,28 |

2,71 |

8,93 |

+6,22 |

|

2.2.2. Кредиторская задолженность |

370194 |

220111 |

-150083 |

59,5 |

14,08 |

8,68 |

-5,4 |

|

2.2.3. Задолженность перед учредителями. |

906 |

1740 |

+834 |

192,05 |

0,03 |

0,07 |

+0,04 |

|

2.2.4. Доходы будущих периодов |

2 |

304 |

+302 |

15200 |

0 |

0,01 |

+0,01 |

|

2.2.5. Резервы предстоящих расходов |

|||||||

|

2.2.6. Прочие краткосрочн. обязательства |

|||||||

|

Итого пассивов |

2629159 |

2536406 |

-92753 |

96,47 |

100 |

100 |

- |

ЗАДАНИЕ 3

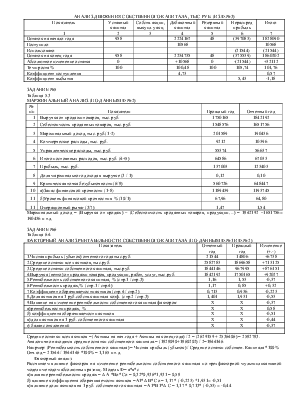

Таблица 3.2.

ДИНАМИКА ПОКАЗАТЕЛЕЙ ЛИКВИДНОСТИ ОБОРОТНЫХ АКТИВОВ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ (ДАННЫЕ Ф.№1)

|

ПОКАЗАТЕЛЬ |

На 01.01.04 |

На 31.12.04 |

Изменение ( +, -) |

|

1 |

2 |

3 |

4 |

|

1. Коэффициент автономии |

0,695 |

0,734 |

+0,039 |

|

2. Коэффициент финансовой устойчивости |

0,831 |

0,823 |

-0,008 |

|

3.Коэффициент соотношения заемного капитала и собственного (леверидж) |

0,438 |

0,363 |

-0,075 |

|

4.Коэффициент обеспеченности собственными оборотными активами |

0,007 |

0,13 |

+0,123 |

|

5.Коэффициент финансовой маневренности |

0,003 |

0,055 |

+0,052 |

1. Коэффициент автономии = СК/А = (стр.490+640+650 по балансу) / (стр.300)

Он характеризует роль собственного капитала в формировании активов организации. Долж. быть ≥ 0,5

Нач.года (1828090+2) / 2629159 = 0,695

Конец года (1860202 + 340) / 2536406 =0,734 - в пределах нормы.

2. Коэффициент финансовой устойчивости = (СК + ДО) /А = (стр.490+640+650+590 по балансу) / (стр.300), Долж.быть ≥ 0,7

Нач.года (1828090+2+358757) / 2629159 = 0,831

Конец года (1860202 + 340+227403) / 2536406 =0,823 - в пределах нормы.

3. Коэффициент соотношения заемного капитала и собственного (леверидж) = ЗК /СК =

= (стр.590 +610+620+630+660) / (стр.490+640+650) Долж.быть ≤ 1

Нач.года (358757+71210+370194+906) / (1828090+2) = 0,438

Конец года (227403+226646+220111+1740) / (1860202+304) =0,363 - в пределах нормы.

4. Коэффициент обеспеченности собственными оборотными активами= (СК - ВА) /ОА = (стр.490+640+650-190 по балансу) / (стр.290), Долж.быть ≥ 0,1

Нач.года (1828090+2-1822309) / 806850 = 0,007

Конец года (1860202 + 340-1758905) / 777501 =0,13 – на конец года в пределах нормы.

5. Коэффициент финансовой маневренности = (СК - ВА) /СК = (стр.490+640+650-190 по балансу) / (стр.490+640+650), Долж.быть ≥ 0,5 Нач.года (1828090+2-1822309) / (1828090+2) = 0,003

Конец года (1860202 + 340-1758905) / (1860202 +304) =0,055 – в пределах нормы.

Согласно расчитаным показателям можно сделать вывод, что финансовая устойчивость предприятия к концу года возросла.

ЗАДАНИЕ 4

Коэффициент поступления = Поступления / Остаток на конец года * 100%

Добавочный капитал = 10568 / 2234735 *100% =4,73% Итого = 10568 / 1860202 *100% = 0,57%

Коэффициент выбытия = Выбыло / Остаток на начало года * 100%

Нераспределенная прибыль =(21544) / (397083) *100% = 5,43% Итого = (21544) / 1828090 = -1,18%

Изменение величины собственного капитала (увеличение) произошло за счет использования чистой прибыли и дооценки от списания основных средств

Таблица 4.3

АНАЛИЗ ДВИЖЕНИЯ СОБСТВЕННОГО КАПИТАЛА, ТЫС РУБ. (ИЗ Ф.№3)

|

Показатель |

Уставный капитал |

Собств.акции, выкупл.у акц. |

Добавочный капитал |

Резервный капитал |

Нераспред прибыль |

Итого |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Остаток на начало года |

958 |

2224167 |

48 |

(397083) |

1828090 |

|

|

Поступило |

10568 |

10568 |

||||

|

Использовано |

(21544) |

(21544) |

||||

|

Остаток на конец года |

958 |

2234735 |

48 |

(375539) |

1860202 |

|

|

Абсолютное изменение остатка |

0 |

+10568 |

0 |

-(21544) |

+32112 |

|

|

Темп роста % |

100 |

100,48 |

100 |

105,74 |

101,76 |

|

|

Коэффициент поступления |

4,73 |

0,57 |

||||

|

Коэффициент выбытия |

5,43 |

-1,18 |

ЗАДАНИЕ №5

Таблица 5.3

МАРЖИНАЛЬНЫЙ АНАЛИЗ (ПО ДАННЫМ Ф №2)

|

№ п/п |

Показатели |

Прошлый год |

Отчетный год |

|

1 |

Выручка от продажи товаров, тыс. руб. |

1750165 |

1842192 |

|

2 |

Себестоимость проданных товаров, тыс. руб. |

1548576 |

1651756 |

|

3 |

Маржинальный доход, тыс. руб.(1-2) |

201589 |

190436 |

|

4 |

Коммерческие расходы, тыс. руб. |

9212 |

10396 |

|

5 |

Управленческие расходы, тыс. руб. |

55374 |

56637 |

|

6 |

Итого постоянных расходов, тыс. руб. (4+5) |

64586 |

67033 |

|

7 |

Прибыль, тыс. руб. |

137003 |

123403 |

|

8 |

Доля маржинального дохода в выручке (3 / 1) |

0,12 |

0,10 |

|

9 |

Критическая точка безубыточности (6/8) |

560726 |

648447 |

|

10 |

а)Запас финансовой прочности (1-8) |

1189439 |

1193745 |

|

11 |

б)Уровень финансовой прочности в % (10/1) |

67,96 |

64,80 |

|

11 |

Операционный рычаг (3/7) |

1,47 |

1,54 |

Маржинальный доход = (Выручка от продаж) – (Себестоимость проданных товаров, продукции…) = 1842192 –1651756= 190436 и т.д.

ЗАДАНИЕ №6

Таблица 6.4.

ФАКТОРНЫЙ АНАЛИЗ РЕНТАБЕЛЬНОСТИ СОБСТВЕННОГО КАПИТАЛА (ПО ДАННЫМ Ф.№1 ИФ.№ 2)

|

Показатель |

Отчетный год |

Прошлый год |

Изменение (+.-) |

|

1.Чистая прибыль (убыток) отчетного года тыс.руб. |

21544 |

14806 |

+6738 |

|

2.Средние остатки всех активов, тыс.руб. |

2582783 |

1869658 |

+713125 |

|

3.Средние остатки собственного капитала, тыс.руб. |

1844146 |

967995 |

+876151 |

|

4.Выручка (нетто) от продажи товаров, продукции, работ, услуг, тыс.руб. |

1842192 |

1750165 |

+92027 |

|

5.Рентабельность собственного капитала, % (стр.1 / стр.3) |

1,16 |

1,53 |

-0,37 |

|

6.Рентабельность продаж,% (стр.1 / стр.4) |

1,17 |

0,85 |

+0,32 |

|

7 Коэффициент оборачиваемости активов (стр.4 / стр.2) |

0,713 |

0,936 |

-0,223 |

|

8.Доля активов на 1 руб.собств.капитала коэф. (стр.2 / стр.3) |

1,401 |

1,931 |

-0,53 |

|

9.Влияние на изменение рентабельности собственного капитала факторов: |

Х |

Х |

-0,37 |

|

а) рентабельности продаж, % |

Х |

Х |

0,58 |

|

б) коэффициента оборачиваемости активов |

Х |

Х |

-0,51 |

|

в) доли активов на 1 руб. собственного капитала |

Х |

Х |

-0,44 |

|

г) баланс отклонений |

Х |

Х |

-0,37 |

Средние остатки всех активов = (Активы на нач.года + Активы на конец года) / 2 = (2629159 + 2536406) = 2582783.

Аналогично находятся средние остатки собственного капитала.= (1828090+1860202) / 2=1844146.

Напрмер: (Рентабельность собственного капитала) = Чистая прибыль (убыток) / Средние остатки собствен. Капитала *100%

Отч.год.= 21544 / 1844146 *100% = 1,165 и т.д.

Факторный анализ:

Рассчитаем влияние факторов на изменение рентабельности собственного капитала по трехфакторной мультипликативной модели методом абсолютных разниц. Модель Ф= а*в*с а) влияние рентабельности продаж = ∆ А *Во* Со = 0,32*0,936*1,931 = 0,58

б) влияние коэффициента оборачиваемости активов =А1*∆ В* Со = 1,17 * (-0,223) *1,931= -0,51

в) влияние доли активов на 1 руб. собственного капитала = А1*В1*∆ С = 1,17 * 0,713* (-0,53) = -0,44

БАЛАНС -0,37 = -0,37

Вывод: Увеличение рентабельности продаж влечет снижение рентабельности капитала, снижение коэффициента оборачиваемости активов и доли активов на 1 руб. собственного капитала также ведет к снижению рентабельности капитала

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.