Этапы подготовки и процедуры принятия управленческого решения. 2. Место экономических методов в системе менеджмента. Экономические законы, интересы и расчет как основа экономических методов. |

|

|

23 |

1. Коммерческий расчет. Принципы коммерческого расчета. Внутрифирменный расчет. 2. Сущность управленческого решения. Виды управленческих решений: интуитивные, основанные на суждениях, рациональные. |

|

24 |

1. Конкурентоспособность предприятия и продукции. 2. Социально-психологические и воспитательные методы менеджмента |

|

25 |

1. Организационно-распорядительные (административные) методы менеджмента. 2. Конфликты. Конфликтный менеджмент. |

Практическая часть

Задание 1

Расчет безубыточности

Анализ и контроль взаимосвязи затрат, объема производства и прибыли возможен при системе учета затрать базирующейся на разделении затрат на переменные и постоянные, а также по показателю маржинального дохода. При этом определяется точка безубыточности и другие показатели, характеризующие взаимосвязь затрат, объема производства (реализации) и прибыли.

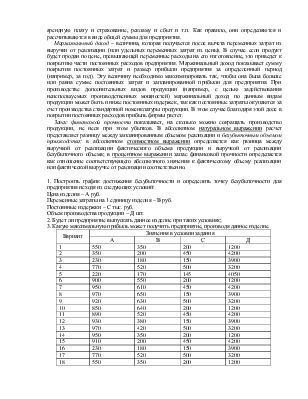

Точка безубыточности – такой объем производства (реализации), когда полные затраты равны доходу, т.е. предприятие не получает прибыли, но и не несет убытков. Она показывает порог прибыльности отдельного продукта. Если реализуется объем продукции больше объема в точке безубыточности, то предприятие получает прибыль, если меньше – несет убытки. Точка безубыточности рассчитывается по формуле:

![]() , шт

, шт

Где Зпост – постоянные затраты предприятия;

Зперем – переменные затраты;

Ц – цена единицы продукции.

Расчеты выполняются по каждому изделию, производимому предприятием, отдельно.

Выручка от реализации характеризует доход предприятия в денежной форме от реализации произведенной продукции. Рассчитывается как произведение объема реализации на цену продукции.

Переменные затраты – затраты, зависящие от объема производства. Общая сумма переменных затрат изменяется пропорционально изменению объема производства. К ним относятся затраты на покупку сырья, материалов, заработную плату производственного персонала, затраты на топливо и энергию для технологических нужд, затраты на складирование и транспортировку продукции. Удельные переменные затраты – это переменные затраты, связанные с производством единицы продукции.

Постоянные затраты – это затраты, которые не зависят существенно от объема выпуска, а зависят от производственной мощности предприятия. К ним относятся затраты на научные исследования, приобретение оборудования, амортизационные отчисления, отопление и освещение административных зданий, затраты на прием и увольнение кадров, лицензии, арендную плату и страхование, рекламу и сбыт и т.п. Как правило, они определяются и рассчитываются в виде общей суммы для предприятия.

Маржинальный доход – величина, которая получается после вычета переменных затрат из выручки от реализации (или удельных переменных затрат из цены). В случае если продукт будет продан по цене, превышающей переменные расходы на его изготовление, это приведет к покрытию части постоянных расходов предприятия. Маржинальный доход показывает сумму покрытия постоянных затрат и размер прибыли предприятия за определенный период (например, за год). Эту величину необходимо максимизировать так, чтобы она была больше или равна сумме постоянных затрат и запланированной прибыли для предприятия. При производстве дополнительных видов продукции (например, с целью задействования неиспользуемых производственных мощностей) маржинальный доход по данным видам продукции может быть и ниже постоянных издержек, так как постоянные затраты окупаются за счет производства стандартной номенклатуры продукции. В этом случае благодаря этой доле в покрытии постоянных расходов прибыль фирмы растет.

Запас финансовой прочности показывает, на сколько можно сокращать производство продукции, не неся при этом убытков. В абсолютном натуральном выражении расчет представляет разницу между запланированным объемом реализации и безубыточным объемом производства; в абсолютном стоимостном выражении определяется как разница между выручкой от реализации фактического объема продукции и выручкой от реализации безубыточного объема; в процентном выражении запас финансовой прочности определяется как отношение соответствующего абсолютного значения к фактическому объему реализации или фактической выручке от реализации соответственно.

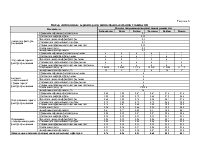

1. Построить график достижения безубыточности и определить точку безубыточности для предприятия исходя из следующих условий:

Цена изделия – А руб.

Переменные затраты на 1 единицу изделия – В руб.

Постоянные издержки – С тыс. руб.

Объем производства продукции – Д шт.

2. Будет ли предприятие выпускать данное изделие при таких условиях;

3. Какую максимальную прибыль может получить предприятие, производя данное изделие.

|

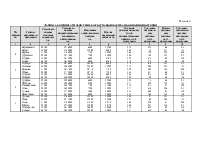

Вариант |

Значения в условии задания |

|||

|

А |

В |

С |

Д |

|

|

1 |

550 |

350 |

200 |

1200 |

|

2 |

350 |

200 |

450 |

4200 |

|

3 |

230 |

180 |

150 |

3900 |

|

4 |

770 |

520 |

500 |

3200 |

|

5 |

220 |

170 |

145 |

4050 |

|

6 |

900 |

550 |

200 |

1200 |

|

7 |

950 |

610 |

450 |

4200 |

|

8 |

970 |

650 |

150 |

3900 |

|

9 |

920 |

630 |

500 |

3200 |

|

10 |

850 |

640 |

200 |

1200 |

|

11 |

890 |

520 |

450 |

4200 |

|

12 |

930 |

380 |

150 |

3900 |

|

13 |

970 |

420 |

500 |

3200 |

|

14 |

950 |

350 |

200 |

1200 |

|

15 |

910 |

200 |

450 |

4200 |

|

16 |

230 |

180 |

150 |

3900 |

|

17 |

770 |

520 |

500 |

3200 |

|

18 |

550 |

350 |

200 |

1200 |

|

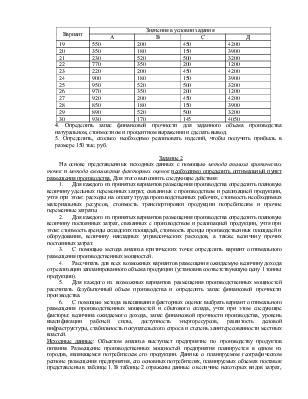

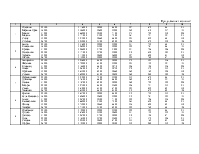

Вариант |

Значения в условии задания |

|||

|

А |

В |

С |

Д |

|

|

19 |

550 |

200 |

450 |

4200 |

|

20 |

350 |

180 |

150 |

3900 |

|

21 |

230 |

520 |

500 |

3200 |

|

22 |

770 |

350 |

200 |

1200 |

|

23 |

220 |

200 |

450 |

4200 |

|

24 |

900 |

180 |

150 |

3900 |

|

25 |

950 |

520 |

500 |

3200 |

|

26 |

970 |

350 |

200 |

1200 |

|

27 |

920 |

200 |

450 |

4200 |

|

28 |

850 |

180 |

150 |

3900 |

|

29 |

890 |

520 |

500 |

3200 |

|

30 |

930 |

170 |

145 |

4050 |

4. Определить запас финансовой прочности для заданного объема

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.