ПРАКТИКУМ

ПО КУРСУ ”БУХГАЛТЕРСКИЙ УЧЕТ”

для студентов экономических специальностей

дневной и заочной форм обучения

2010

СОДЕРЖАНИЕ:

|

1. Бухгалтерский учет и его сущность |

- |

|

2. Предмет и метод бухгалтерского учета |

3 |

|

3. Бухгалтерский баланс |

5 |

|

4. Счета и двойная запись |

9 |

|

5. Учет денежных средств и расчетов с подотчетными лицами |

17 |

|

6. Учет расчетов с персоналом по оплате труда |

24 |

|

7. Учет производственных запасов |

29 |

|

8. Учет основных средств |

34 |

|

9. Учет затрат на производство и калькулирование себестоимости продукции |

41 |

|

10. Учет готовой продукции и ее реализации |

48 |

|

11. Учет фондов и резервов |

50 |

|

12. Учет кредитных операций |

52 |

|

13. Учет финансовых результатов |

54 |

|

14. Бухгалтерская отчетность предприятий |

56 |

|

Приложение 1: Бухгалтерские проводки |

66 |

|

Приложение 2: Типовой план счетов бухгалтерского учета |

70 |

ТЕМА 1,2. БУХГАЛТЕРСКИЙ УЧЕТ И ЕГО СУЩНОСТЬ ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТА

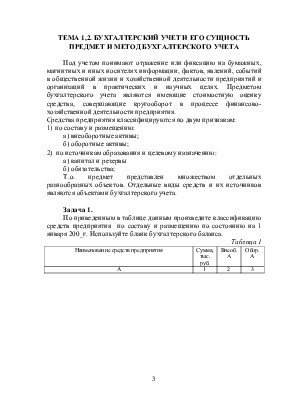

Под учетом понимают отражение или фиксацию на бумажных, магнитных и иных носителях информации, фактов, явлений, событий в общественной жизни и хозяйственной деятельности предприятий и организаций в практических и научных целях. Предметом бухгалтерского учета являются имеющие стоимостную оценку средства, совершающие кругооборот в процессе финансово-хозяйственной деятельности предприятия.

Средства предприятия классифицируются по двум признакам:

1) по составу и размещению:

а) внеоборотные активы;

б) оборотные активы;

2) по источникам образования и целевому назначению:

а) капитал и резервы б) обязательства;

Т.о. предмет представлен множеством отдельных разнообразных объектов. Отдельные виды средств и их источников являются объектами бухгалтерского учета.

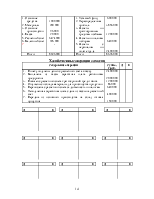

Задача 1.

По приведенным в таблице данным произведите классификацию средств предприятия по составу и размещению по состоянию на 1 января 200_г. Используйте бланк бухгалтерского баланса.

Таблица 1

|

Наименование средств предприятия |

Сумма, тыс. руб. |

Внеоб. А |

Обор. А |

|

А |

1 |

2 |

3 |

Товары, отгруженные покупателю

|

4500 1500 1000 3500 180 350 1760 250 150 150 1450 300 3000 700 450 3250 2000 450 780 600 1400 780 320 450 700 2300 4600 7000 400 |

||

|

ИТОГО |

Х |

Произведите классификацию средств предприятия по источникам образования по состоянию на 1 января 200_г. Используйте бланк бухгалтерского баланса.

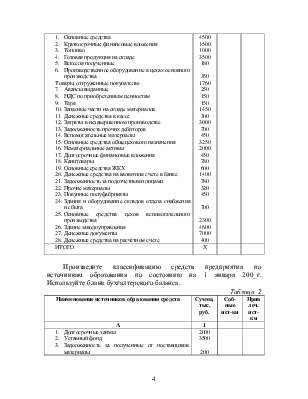

Таблица 2

|

Наименование источников образования средств |

Сумма, тыс. руб. |

Соб-ные ист-ки |

Привлеч. ист-ки |

|

А |

1 |

||

|

2000 3500 200 400 370 450 350 450 800 250 780 950 1200 780 500 830 830 890 520 |

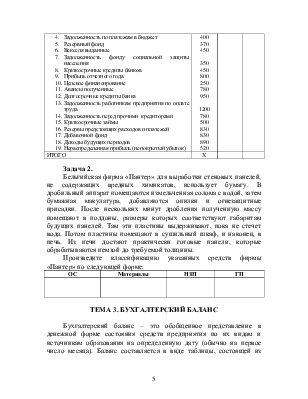

||

|

ИТОГО |

Х |

Задача 2.

Бельгийская фирма «Пантер» для выработки стеновых панелей, не содержащих вредных химикатов, использует бумагу. В дробильный аппарат помещаются измельченная солома с водой, затем бумажная макулатура, добавляются опилки и огнезащитные присадки. После нескольких минут дробления полученную массу помещают в поддоны, размеры которых соответствуют габаритам будущих панелей. Там эти пластины выдерживают, пока не стечет вода. Потом пластины помещают в сушильный шкаф, и наконец, в печь. Из печи достают практически готовые панели, которые обрабатываются пемзой до требуемой толщины.

Произведите классификацию указанных средств фирмы «Пантер» по следующей форме:

|

ОС |

Материалы |

НЗП |

ГП |

ТЕМА 3. БУХГАЛТЕРСКИЙ БАЛАНС

Бухгалтерский баланс – это обобщенное представление в денежной форме состояния средств предприятия по их видам и источникам образования на определенную дату (обычно на первое число месяца). Баланс составляется в виде таблицы, состоящей из актива и пассива. В активе показываются остатки средств по их составу и размещению, а в пассиве источники формирования и целевое назначение тех же самых средств.

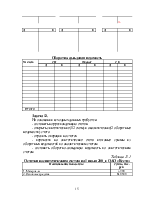

Задача 3.

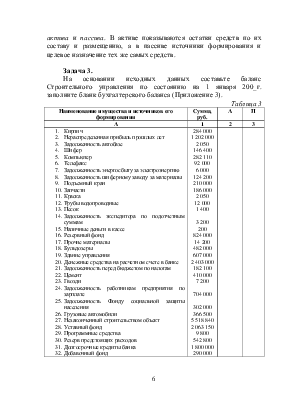

На основании исходных данных составьте баланс Строительного управления по состоянию на 1 января 200_г. заполните бланк бухгалтерского баланса (Приложение 3).

Таблица 3

|

Наименование имущества и источников его формирования |

Сумма, руб. |

А |

П |

|

А |

1 |

2 |

3 |

|

284 000 1 202 000 2 050 146 400 282 110 92 000 6 000 124 200 210 000 186 000 2 050 12 000 1 400 3 200 200 824 000 14 200 482 000 607 000 2 403 000 182 100 410 000 7 200 704 000 302 000 366 500 5 518 840 2 063 150 9 800 542 800 1 800 000 290 000 750 000 120 000 36 400 2 402 000 |

||

|

Итого: |

22 388 600 |

Задача 4.

На начало отчетного периода на предприятии имеются следующие остатки средств и их источников.

Таблица 4.

|

Наименование средств и их источников |

Сумма, тыс.руб. |

|

1. Основные средства |

112 000 |

|

2. Материалы |

118 000 |

|

3. Денежные средства в кассе |

10 000 |

|

4. Денежные средства на расчетном счете |

50 000 |

|

5. Задолженность перед поставщиками и подрядчиками |

96 000 |

|

6. Задолженность перед бюджетом по налогам и сборам |

4 700 |

|

7. Задолженность перед персоналом по оплате труда |

90 000 |

|

8. Уставный фонд |

140 000 |

|

9. Задолженность по краткосрочным кредитам и займам |

5 000 |

|

10. Затраты в незавершенном производстве |

15 000 |

|

11. Задолженность фонда социальной защиты населения |

2 000 |

|

12. Задолженность учредителей |

13 000 |

|

13. Денежные средства на валютном счете |

103 200 |

|

14. Резервный фонд |

110 000 |

|

15. Задолженность подотчетных лиц |

36 000 |

|

16. Резервы предстоящих расходов |

13 500 |

Требуется составить сокращенный баланс предприятия по следующей форме

Баланс предприятия

|

Актив |

Сумма, т.р. |

Пассив |

Сумма, т.р. |

|

1. Внеоборотные активы |

3. Капитал и резервы |

||

|

2. Оборотные активы |

|||

|

4. Долгосрочные обязательства |

|||

|

5. Краткосрочные обязательства |

|||

|

ИТОГО |

ИТОГО |

Задача 5.

Укажите, к какому типу относится каждая из приведенных ниже хозяйственных операций. Определите, как соответствующая операция повлияла на статьи и итоговую сумму баланса на конец отчетного периода. По результатам составьте сокращенный конечный баланс.

Таблица 5

Баланс (сокращенный) на 1 января ОАО «Веста», руб.

|

Актив |

На нач. |

На кон. |

Пассив |

На нач. |

На кон. |

|

1. Основные средства 2. Материалы 3. Расчетный счет 4. Касса 5. Дебит. з-сть 6. Товары отгруженные |

400 000 400 000 200 000 5 000 200 000 50 000 |

7. Уставный фонд 8. Нераспр. прибыль 9. Добавочный фонд 10. Краткосрочные кредиты банков 11. Расчеты с персоналом по оплате труда 12. Расчеты с поставщиками и подрядчиками |

400 000 200 000 85 000 120 000 150 000 300 000 |

||

|

Итого: |

1 255000 |

Итого: |

1 255 000 |

1) А + - 3) А + П +

2) П + - 4) А- П -

Таблица 6

Хозяйственные операции за месяц

|

Содержание операции |

Сумма, руб. |

Тип изменения |

|

1. На склад предприятия поступили материалы от поставщиков. Платежные требования поставщиков не оплачены. 2. Поступили деньги на расчетный счет от прочих дебиторов в погашение задолженности. 3. Оплачена краткосрочной ссудой банка задолженность поставщикам. 4. Получены с расчетного счета деньги в кассу для выплаты заработной платы. 5. Выдана из кассы заработная плата работникам предприятия. 6. Возвращена из кассы на расчетный счет неполученная заработная плата. |

150 000 50 000 300 000 150 000 140 000 10 000 |

|

|

Итого: |

Задача 6.

Определить, как данные хозяйственные операции повлияли на изменения

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.