Расходы, затраты, издержки производства, себестоимость продукции являются важнейшими экономическими категориями. Грамотное использование и применение этих категорий позволяет избежать ошибок и необоснованных решений.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов, находящихся в распоряжении предприятия.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

- позволяет осуществлять учет и контроль всех затрат на выпуск и реализацию продукции;

- является базой для формирования цены на продукцию предприятия и определения прибыли и рентабельности;

- является важнейшим фактором при обосновании целесообразности вложения инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия.

Себестоимость продукции (работ, услуг) определяют:

1) сырье и материалы;

2) покупные комплектующие изделия, полуфабрикаты, работы и услуги производственного характера;

3) возвратные отходы;

4) топливо и энергия на технологические цели;

5) основная заработная плата производственных рабочих;

6) дополнительная заработная плата производственных рабочих;

7) налоги, отчисления в бюджет и внебюджетные фонды, сборы, отчисления местным органам власти;

8) расходы на освоение и подготовку производства;

9) погашение стоимости инструментов и приспособлений целевого назначения (прочие специальные расходы);

10) общепроизводственные расходы;

11) общехозяйственные расходы;

12) технологические потери;

13) потери от брака;

14) прочие производственные расходы;

15) расходы на реализацию.

Определим себестоимость физической модели компактной управляемой электропередачи.

Физическая модель компактной управляемой электропередачи представляет собой стенд, собранный в Гомельском государственном техническом университете. Себестоимость стенда определяется по формуле [3]:

С = См + Сэ + ЗП + НР , (7.2)

где С - себестоимость готовой продукции;

См - стоимость материалов и комплектующих изделий;

Сэ - стоимость энергии, затраченной на изготовление физической модели;

ЗП - заработная плата рабочих, собиравших физическую модель;

НР - накладные расходы, принимаем равными 100% от ЗП рабочих.

В таблице 7.3 приведен расход и стоимость материалов и комплектующих изделий для изготовления физической модели, а в таблице 7.4 - затраты на эксплуатацию машин и механизмов, используемых для сборки физической управляемой модели - стоимость затраченной энергии.

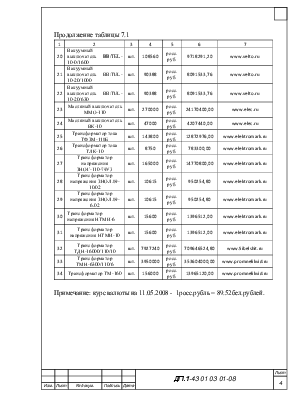

Таблица 7.3 – Расход и стоимость материалов и комплектующих изделий

|

Название изделия |

Ед. изм |

Количество |

Цена, у.е. |

Цена в руб. РБ |

||

|

без НДС |

с НДС |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Кнопка ПКЕ-112-2У3 |

шт. |

1 |

3,2 |

6841,60 |

8073,09 |

|

|

Провод ПВ-1-0,5 |

кг. |

0,5 |

1,8 |

1924,20 |

2270,56 |

|

|

Пускатель ПМЕ-211 |

шт. |

1 |

4 |

8552,00 |

10091,36 |

|

|

Реле тока |

РТ-40/6 УХЛ4 |

шт. |

2 |

13 |

55588,00 |

65593,84 |

|

РТ-40/6 У4 |

шт. |

3 |

15 |

96210,00 |

113527,80 |

|

|

Реле времени |

РВ-128 УХЛ4 |

шт. |

1 |

12,5 |

26725,00 |

31535,50 |

|

ЭВ-144 У4 |

шт. |

2 |

13 |

55588,00 |

65593,84 |

|

|

Промежуточное реле |

РП-2-003-УХЛ4Б |

шт. |

12 |

12 |

307872,00 |

363288,96 |

|

ПЭ-21 У3 |

шт. |

8 |

13 |

222352,00 |

262375,36 |

|

|

Автомат АП-50-3МТ У3 |

шт. |

1 |

8 |

17104,00 |

20182,72 |

|

|

Тумблер ТВ-1-2,4 |

шт. |

11 |

1,3 |

30573,40 |

36076,61 |

|

|

Диод Д-231 |

шт. |

8 |

0,16 |

2736,64 |

3229,24 |

|

|

Сопротивление |

ПЭВ-2/0,14 |

шт. |

1 |

0,12 |

256,56 |

302,74 |

|

ПЭВ-10 |

шт. |

2 |

0,176 |

752,58 |

888,04 |

|

|

ПЭВ-25 |

шт. |

1 |

0,286 |

611,47 |

721,53 |

|

|

ПЭВ-50 |

шт. |

1 |

0,4 |

855,20 |

1009,14 |

|

|

Указательная лампочка на 24В |

шт. |

26 |

0,104 |

5781,15 |

6821,76 |

|

|

Сигнальная лампочка АС-220 |

шт. |

3 |

0,2 |

1282,80 |

1513,70 |

|

|

ЗЖ9-2132103 У2 |

шт. |

1 |

0,32 |

684,16 |

807,31 |

|

|

Фанера |

м2 |

0,1 |

6,73 |

1438,87 |

1697,87 |

|

|

ДСП |

м2 |

0,05 |

4,3 |

459,67 |

542,41 |

|

|

Итого |

- |

- |

844189,30 |

996143,37 |

||

Примечание: курс $ на 08.05.2008 равен 2138 руб.

Таблица 7.4 – Стоимость затраченной энергии

|

Наименование |

Рн, Вт |

Кол-во часов в работе, ч |

Стоимость 1кВт/час, руб |

Стоимость электроэнергии за время изготовления стенда, руб. |

|

Дрель"Алеся" |

450 |

3 |

261,72 |

353,322 |

|

Паяльник |

120 |

16 |

261,72 |

502,502 |

|

Освещение |

6(2x40) |

8 |

261,72 |

1005,005 |

|

Итого ЭММ |

1860,829 |

|||

Определение заработной платы рабочих, собиравших физическую управляемую модель [3]:

ЗП = ∑ Тст час i · Tki · ti , (7.3)

где Тст часi – часовая тарифная ставка i-го вида, руб/час;

ti – время выполнения i-го вида работ, час;

Tki – тарифный коэффициент i-го разряда.

Электромонтажные работы выполнял электрик четвертого разряда: тарифный коэффициент четвертого разряда – 1,57, месячная тарифная ставка первого разряда Тст I – 120000 руб. Столярно-слесарные работы выполнял плотник третьего разряда: тарифный коэффициент третьего разряда – 1,35.

Нахождение часовой тарифной ставки первого разряда i-го вида работ:

Тст.час. = Тст I / 168,7 , (7.4)

где 168,7 – количество рабочих часов в месяц.

Определение часовой тарифной ставки первого разряда:

![]() .

.

Заработная плата электрика и плотника за выполнение стенда:

ЗП = (711,322 · 16 · 1,57) + (711,322 · 8 · 1,35) = 25550,686 руб.

Расчет себестоимости физической модели сведем в таблицу 7.5.

Таблица 7.5 – Расчет себестоимости изготовления физической модели компактной управляемой электропередачи

|

Виды затрат |

Стоимость, тыс.руб. |

Примечание |

|

Заработная плата |

25,551 |

|

|

Эксплуатация машин и механизмов |

1,861 |

|

|

Стоимость материалов |

996,143 |

|

|

Накладные расходы |

25,551 |

100% от ЗП |

|

ИТОГО |

1049,106 |

7.3 Выводы по главе

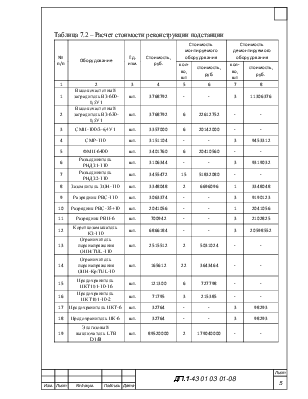

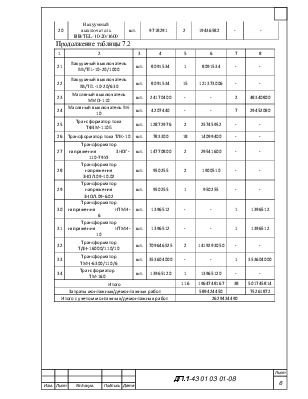

В данной главе была определена стоимость реконструкции подстанции 110 кВ «Приречная» методом укрупненных показателей в текущих ценах, которая составила 2629048,354 тыс.руб., удельные капитальные вложения составляют 82,158 тыс.руб./кВА. Была рассчитана себестоимость изготовления физической модели

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.