Внедрение в производство новых технологических процессов, как правило, сопровождается инвестированием капитала. Под инвестициями следует понимать долгосрочное вложение с целью получения прибыли. Размер инвестиций должен включать единовременные капитальные вложения в основные фонды машиностроительного предприятия и нормированную величину оборотных средств.

И=Ко.ф.+Но.с., (7.17)

где Ко.ф. – капитальные вложения в основные фонды, руб;

Но.с. – норматив оборотных средств на годовую программу выпуска данного вида продукции, руб.

В общем случае величина капитальных вложений включает следующие составляющие, в руб.:

Ко.ф.=Кзд.+Коб.+Ктр.+Кинс.+Кинв.+Ксоп., (7.18)

где Кзд. – капиталовложения в здания (стоимость площадей);

Коб. – капиталовложения в рабочие машины и оборудование;

Ктр. – капиталовложения в транспортные средства;

Кинс. – капиталовложения в инструмент;

Кинв. – капиталовложения в инвентарь;

Ксоп. – сопутствующие капиталовложения

![]() Величина капитальных вложений в

производственную площадь для размещения оборудования проектируемого

технологического процесса определяется по формуле:

Величина капитальных вложений в

производственную площадь для размещения оборудования проектируемого

технологического процесса определяется по формуле:

Кз.д.= (Sj∙Sпр.j∙Цпр)+15∙Sпр∙Цвс./100, (7.19)

где Sj – площадь, приходящаяся на единицу оборудования 1-го наименования, кв.м;

Sпрj – принятое количество единиц оборудования, шт;

Цпр – стоимость одного квадратного метра производственной площади, руб (Цпр=177473 руб);

Цвс. – стоимость одного квадратного метра вспомогательной площади, руб (Цвс.=124585 руб).

Sj=S1+S2, (7.20)

где S1 – удельная площадь на единицу оборудования, м2 (определяется умножением длины на ширину станка, смотри таблицу 2.4);

S2 – удельная площадь на проходы, проезды на единицу оборудования, м2 (S2=6м2÷8м2).

Sj010=4,45∙ 4,655+6=26,71 м2

Sj020=2,305∙ 1,95+6=10,49 м2

Кзд.=( 26,71+10,49) ∙177473+15∙(26,71+10,49) ∙124585/100=7297180 руб

Коб.=255989954 руб (смотри таблицу 5).

Капиталовложения в транспортные средства определяются укрупнено и составляют 10 % от стоимости рабочих машин:

Ктр.= 255989954∙10/100=25598995,4 руб

В капиталовложения в инструмент входят затраты на приобретение дорогостоящего технологического оснащения и составляют 3 % от стоимости рабочих машин:

Кинс.= 255989954∙3/100=7679698,62 руб

Капиталовложения в инвентарь составляют 2 % от стоимости рабочих машин:

Кинв.= 255989954∙2/100=5119799,08 руб

Сопутствующие капиталовложения составляют 10 % от стоимости рабочих машин:

Ксоп.= 255989954∙10/100=25598995,4 руб

Ко.ф.=7297180+255989954+25598995,4+7679698,62+5119799,08+

+25598995,4=327284622,5 руб

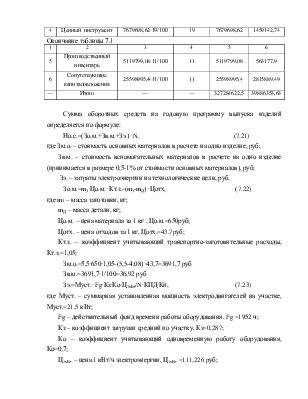

Расчет капитальных вложений представим в таблице.

Таблица 7.1 – Капитальные вложения

|

№ п/п |

Группа основных фондов |

Порядок расчета |

Норма амортизации, % |

Балансовая стоимость. руб |

Сумма амортизации, руб |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Здания |

7297180∙3,2/100 |

3,2 |

7297180 |

233509,76 |

|

2 |

Рабочие машины |

255989954∙11,6/100 |

11,6 |

255989954 |

29694834,66 |

|

3 |

Транспортные средства |

25598995,4∙20/100 |

20 |

25598995,4 |

5119799,08 |

|

4 |

Ценный инструмент |

7679698,62∙19/100 |

19 |

7679698,62 |

1459142,74 |

|

Окончание таблицы 7.1 |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

5 |

Производственный инвентарь |

5119799,08∙11/100 |

11 |

5119799,08 |

563177,9 |

|

6 |

Сопутствующие капиталовложения |

25598995,4∙11/100 |

11 |

25598995,4 |

2815889,49 |

|

— |

Итого |

— |

— |

327284622,5 |

39886353,63 |

Сумма оборотных средств на годовую программу выпуска изделий определяется по формуле:

Но.с.=(Зо.м.+Зв.м.+Зэ.) ∙N, (7.21)

где Зм.о. – стоимость основных материалов в расчете на одно изделие, руб;

Зв.м. – стоимость вспомогательных материалов в расчете на одно изделие (принимается в размере 0,5-1% от стоимости основных материалов), руб;

Зэ. – затраты электроэнергии на технологические цели, руб.

Зо.м.=mЗ∙Цо.м. ∙Кт.з.-(mЗ-mД) ∙Цотх, (7.22)

где mЗ – масса заготовки, кг;

mД – масса детали, кг;

Цо.м. – цена материала за 1 кг , Цо.м.=650руб;

Цотх. – цена отходов за 1 кг, Цотх.=43,7руб;

Кт.з. – коэффициент учитывающий транспортно-заготовительные расходы, Кт.з.=1,05;

Зм.о.=5,5∙650∙1,05-(5,5-4,08) ∙43,7=3691,7 руб

Зв.м.=3691,7∙1/100=36,92 руб

Зэ.=Муст.∙ Fg∙Кз∙Ко∙Ц1кВт/N∙КПД∙Кп, (7.23)

где Муст. – суммарная установленная мощность электродвигателей на участке, Муст.=21,5 кВт;

Fg – действительный фонд времени работы оборудования, Fg =1952 ч;

Кз – коэффициент загрузки средний по участку, Кз=0,287;

Ко – коэффициент учитывающий одновременную работу оборудования, Ко=0,7;

Ц1кВт – цена 1 кВт/ч электроэнергии, Ц1кВт =111,226 руб;

N – годовой объем выпуска деталей, N=3500 шт;

КПД – коэффициент полезного действия питающей электрической сети (0,8-0,95);

Кп – коэффициент учитывающий потери в сети:

Кп=1-α/100, (7.24)

где α – процент потерь электроэнергии в сети, α=5 %;

Кп=1-5/100=0,95

Зэ=21,5∙1952∙0,287∙111,226/3500∙0,9∙0,95=447,68 руб

Но.с.=(3691,7+36,92+447,68) ∙3500=14617050 руб

И=327284622,5+14617050=341901672,5 руб

Сведем результаты расчета инвестиций в таблицу.

Таблица 7.2 – Величина инвестиций

|

№ п/п |

Направление инвестиций |

Балансовая стоимость |

|

1 |

Здания и сооружения, руб |

7297180 |

|

2 |

Рабочие машины и оборудование, руб |

255989954 |

|

3 |

Транспортные средства, руб |

25598995,4 |

|

4 |

Технологическая оснастка, руб |

7679698,62 |

|

5 |

Производственный инвентарь, руб |

5119799,08 |

|

6 |

Сопутствующие капиталовложения, руб |

25598995,4 |

|

7 |

Итого основных фондов, руб |

327284622,5 |

|

8 |

Стоимость основных фондов с учетом коэффициента загрузки, руб |

93930686,7 |

|

9 |

Оборотные средства, руб |

14617050 |

|

10 |

Инвестиции, руб |

341901672,5 |

|

11 |

Инвестиции с учетом коэффициента загрузки среднего, руб |

108547736,7 |

7.3 Определение себестоимости детали

Расчет себестоимости продукции производится по статьям калькуляции. Калькуляцию себестоимости и методику ее расчета представим в таблице:

Таблица 7.3 – Калькуляция себестоимости продукции

|

№ п/п |

Статьи калькуляции |

Порядок расчета |

Значение, руб |

|

1 |

2 |

3 |

4 |

|

1 |

Затраты на сырье и материалы за минусом возвратных отходов |

См. п. 7.2 формула 7.22 |

3691,7 |

|

Окончание таблицы 7.3 |

|||

|

1 |

2 |

3 |

4 |

|

2 |

Заработная плата основная основных рабочих |

См. п. 7.1 формула 7.3 |

137,72 |

|

3 |

Заработная плата дополнительная основных рабочих |

См. п. 7.1 формула 7.8 |

20,66 |

|

4 |

Затраты на электроэнергию на технологические нужды |

См. п. 7.2 формула 7.23 |

447,68 |

|

5 |

Отчисления от заработной платы |

Отч.=n∙(ЗПо+ЗПдоп)/100, где n – процент отчислений на социальные нужды (согласно положения составляет 40 %); Отч.=40∙(137,72+20,66)/100=63,35 руб |

63,35 |

|

6 |

Возмещение стоимости износа инструмента и приспособлений | ||

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.