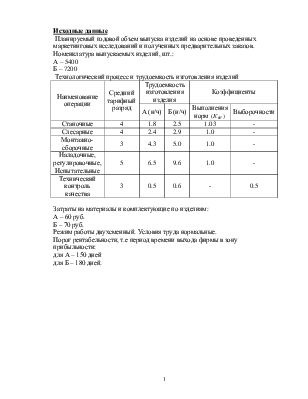

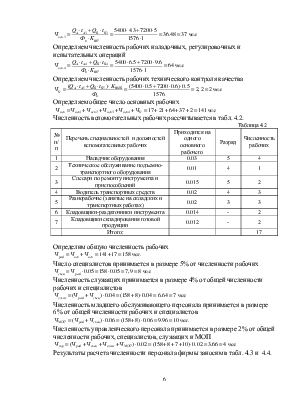

Перечень специальностей и должностей вспомогательных рабочих |

Приходится на одного основного рабочего |

Разряд |

Численность рабочих |

|

|

1 |

Наладчик оборудования |

0.03 |

5 |

4 |

|

2 |

Техническое обслуживание подъемно-транспортного оборудования |

0.01 |

4 |

1 |

|

3 |

Слесари по ремонту инструмента и приспособлений |

0.015 |

5 |

2 |

|

4 |

Водитель транспортных средств |

0.02 |

4 |

3 |

|

5 |

Разнорабочие (занятые на складских и транспортных работах) |

0.02 |

3 |

3 |

|

6 |

Кладовщики-раздаточники инструмента |

0.014 |

- |

2 |

|

7 |

Кладовщики складирования готовой продукции |

0.012 |

- |

2 |

|

Итого: |

17 |

Определим общую численность рабочих

![]()

Число специалистов принимается в размере 5% от численности рабочих

![]()

Численность служащих принимается в размере 4% от общей численности рабочих и специалистов

![]()

Численность младшего обслуживающего персонала принимается в размере 6% от общей численности рабочих и специалистов

![]()

Численность управленческого персонала принимается в размере 2% от общей численности рабочих, специалистов, служащих и МОП

![]()

Результаты расчета численности персонала фирмы заносим в табл. 4.3 и 4.4.

Таблица 4.3

Структура кадров фирмы

|

№ п/п |

Категория работников |

Количество человек |

Процент, % |

|

1 |

Рабочие, в том числе: -основные рабочие -вспомогательные рабочие |

158 141 17 |

84.8 |

|

2 |

Управленческий персонал |

4 |

2,15 |

|

3 |

Специалисты |

8 |

4,27 |

|

4 |

Служащие |

7 |

3,74 |

|

5 |

МОП |

10 |

5,34 |

|

Итого: |

187 |

100 |

Месячные оклады специалистов, управленческого, обслуживающего и МОП персонала определяется как произведение минимальной заработной платы (600 руб.) и коэффициента, учитывающего квалификационный уровень работников.

Таблица 4.4

Штатное расписание

|

№ п/п |

Наименование должности и профессии |

Количество штатных единиц |

Квалификационный уровень |

Месячный оклад, руб. |

|

1 |

Управленческий персонал |

4 |

||

|

1.1 |

Директор |

1 |

15 |

4448 |

|

1.2 |

Зам. директора |

3 |

14 |

4256 |

|

2 |

Специалисты |

8 |

||

|

2.1 |

Конструктор |

1 |

8 |

2032 |

|

2.2 |

Технолог |

1 |

8 |

2032 |

|

2.3 |

Программист |

1 |

8 |

2032 |

|

2.4 |

Гл. бухгалтер |

1 |

8 |

2032 |

|

2.5 |

Бухгалтер |

|||

|

2.6 |

Ст. мастер |

|||

|

2.7 |

Мастер |

2 |

7 |

1816 |

|

2.8 |

Механик |

1 |

9 |

2328 |

|

2.9 |

Маркетолог |

|||

|

2.10 |

Экономист |

1 |

8 |

2032 |

|

3 |

Служащие |

7 |

||

|

3.1 |

Агент по снабжению |

2 |

7 |

1816 |

|

3.2 |

Референт |

1 |

7 |

1816 |

|

3.3 |

Экспедитор |

2 |

6 |

1600 |

|

3.4 |

Кассир |

2 |

3 |

1272 |

|

4 |

МОП |

10 |

||

|

4.1 |

Гардеробщик |

2 |

2 |

1088 |

|

4.2 |

Уборщик производственных помещений |

5 |

2 |

1088 |

|

4.3 |

Уборщик бытовых помещ. |

3 |

2 |

1088 |

4.2. Определение фонда оплаты труда

Труд основных рабочих оплачивается по сдельной форме оплаты труда, всех остальных работающих - по повременной.

Прямая заработная плата основных рабочих каждой категории определяется по формуле

![]() , где

, где ![]() - годовой объем выпуска

- годовой объем выпуска

![]() -го изделия, шт.;

-го изделия, шт.; ![]() - трудоемкость

- трудоемкость ![]() -го разряда работ по

-го разряда работ по ![]() -му изделию, н/ч;

-му изделию, н/ч; ![]() - поясной коэффициент;

- поясной коэффициент;

![]() - часовая тарифная

ставка

- часовая тарифная

ставка ![]() -ой операции, руб.

-ой операции, руб.

Определяем часовую тарифную ставку первого разряда

![]()

Рассчитываем заработную плату основных рабочих и результаты заносим в табл. 4.5

Таблица 4.5

Расчет ФОТ основных рабочих

|

Наименование операций |

Разряд |

Трудоемкость работ по изделиям |

Часовая тарифная ставка, руб. |

Прямая заработная плата, руб. |

Доплаты до основной ЗП, руб. |

Основная ЗП |

Дополнительная ЗП |

Основная +дополнительная ЗП |

|

|

одного изделия |

всех изделий |

||||||||

|

Станочные Изделие А Изделие Б |

4 |

1.8 2.5 |

9720 18000 |

7,4 |

89910 166500 |

26973 49950 |

116883 216450 |

23376,6 432920 |

140259,6 259740 |

|

Слесарные Изделие А Изделие Б |

4 |

2.4 2.9 |

12960 20880 |

7,4 |

119880 193140 |

35964 57942 |

155844 251082 |

31168,8 50216,4 |

187012,8 301298,4 |

|

Монтажно-сборочные Изделие А Изделие Б |

3 |

4.3 5 |

23220 36000 |

6,6 |

191565 297000 |

57469,5 89100 |

249034,5 386100 |

49806,9 77220 |

298841,4 463320 |

|

Наладочные Изделие А Изделие Б |

5 |

6.5 9.6 |

35100 69120 |

8,0 |

351000 691200 |

105300 2073620 |

456300 898560 |

91260 179712 |

547560 1078272 |

|

Технический контроль качества Изделие А Изделие Б |

3 |

0.5 0.6 |

2700 4320 |

6,6 |

22275 35640 |

6682,5 10692 |

28957,5 46332 |

5791,5 9266,4 |

34749 55598,4 |

|

Итого: Изделие А Изделие Б |

15.5 20.6 |

83700 148320 |

774630 1383480 |

232389 2281304 |

1007019 1798524 |

201403,8 749334,8 |

1208422,8 2158228,8 |

||

Прямая заработная плата вспомогательных рабочих определяется исходя из их численности по каждой категории, полезного фонда времени и тарифной ставки

![]() , где

, где ![]() - часовая тарифная

ставка

- часовая тарифная

ставка ![]() -го рабочего, руб.,;

-го рабочего, руб.,; ![]() - полезный фонд времени

одного рабочего, час;

- полезный фонд времени

одного рабочего, час; ![]() - численность

рабочих данной категории.

- численность

рабочих данной категории.

Рассчитываем заработную плату вспомогательных рабочих и результаты заносим в табл. 4.6

Таблица 4.6

Расчет ФОТ вспомогательных рабочих

|

Наименование |

Разряд |

Часовая тарифная ставка, руб. |

Полезный фонд, час. |

Число вспомогательных рабочих, чел. |

Прямая ЗП, руб. |

Доплаты до основной ЗП, руб. |

Основная ЗП, руб. |

Дополнительная ЗП, руб. |

Основная ЗП+ дополнительная ЗП, руб. |

|

Наладчик оборудования |

5 |

8.04 |

1576 |

4 |

63355,2 |

19006,56 |

82361,7 |

16472,34 |

98834,04 |

|

Техническое обслуживание подъемно-транспортного оборудования |

4 |

7,4 |

1576 |

1 |

145780 |

4373,4 |

18951,4 |

3790,28 |

22741,68 |

|

Слесари по ремонту инструмента и приспособлений |

5 |

8,04 |

1576 |

2 |

31677,6 |

9503,28 |

41181,18 |

8236,2 |

49417,4 |

|

Водитель транспортных средств |

4 |

7,4 |

1576 |

3 |

43734 |

13120,2 |

56854,2 |

11370,8 |

68225,04 |

|

Разнорабочие |

3 |

6,6 |

1576 |

3 |

39006 |

11701,8 |

50707,8 |

10141,56 |

60849,3 |

|

Кладовщики-раздаточники инструмента |

2 |

6,6 |

1576 |

2 |

26004 |

7801,2 |

33805,2 |

6761,04 |

40566,24 |

|

Кладовщики складирования готовой продукции |

2 |

6,6 |

1576 |

2 |

26004 |

7801,2 |

33805,2 |

6761,04 |

40566,24 |

|

Итого: |

17 |

218354,8 |

65506,4 |

283861,2 |

56772,2 |

340633,7 |

Месячные оклады специалистов, управленческого, обслуживающего персонала и МОП определяются как произведение минимальной заработной платы и коэффициента, учитывающего квалификационный уровень работников.

Рассчитываем заработную плату управленческого персонала, специалистов, служащих и МОП и результаты заносим в табл. 4.7

Среднюю месячную заработную плату определяем по каждой категории персонала и в целом по фирме

![]()

где ![]() - годовой фонд оплаты

труда по

- годовой фонд оплаты

труда по ![]() -ой категории

работающих, руб.;

-ой категории

работающих, руб.; ![]() - численность

работающих по

- численность

работающих по ![]() -ой

категории, чел.

-ой

категории, чел.

Расчеты по средней месячной оплате труда персонала фирмы заносим в табл.4.8.

Таблица 4.7

Расчет ФОТ управленческого персонала, специалистов, служащих, МОП

|

Наименование профессии |

Месячный оклад, руб. |

Численность работников по категориям, чел. |

ЗП с учетом поясного коэффициента, руб. |

Основная ЗП, руб. |

Дополнительная ЗП, руб. |

Основная ЗП + дополнительная ЗП, руб. |

Годовой фонд оплаты труда |

|

1. Управленческий персонал |

4 |

10880 |

14144 |

2828,8 |

16972,8 |

203673,6 |

|

|

1.1. Директор |

4448 |

1 |

5560 |

7228 |

1445,6 |

8673,6 |

104083,2 |

|

1.2. Зам. директора |

4256 |

3 |

5320 |

6916 |

1383,2 |

8299,2 |

99590,4 |

|

2. Специалисты |

8 |

17880 |

23244 |

4648,8 |

27892,8 |

334713,6 |

|

|

2.1. Конструктор |

2032 |

1 |

2540 |

3302 |

660,4 |

3962,4 |

47548,8 |

|

2.2. Технолог |

2032 |

1 |

2540 |

3302 |

660,4 |

3962,4 |

47548,8 |

|

2.3. Программист |

2032 |

1 |

2540 |

3302 |

660,4 |

3962,4 |

47548,8 |

|

2.4 Гл. бухгалтер |

2032 |

1 |

2540 |

3302 |

660,4 |

3962,4 |

47548,8 |

|

2.5 Мастер |

1816 |

2 |

2270 |

2951 |

590,2 |

3541,2 |

42494,4 |

|

2.6 Механик |

2328 |

1 |

2910 |

3783 |

756,6 |

4539,6 |

54475,2 |

|

2.7 Экономист |

2032 |

1 |

2540 |

3302 |

660,4 |

3962,4 |

47548,8 |

|

3. Служащие |

7 |

8130 |

10569 |

2113,8 |

9141,6 |

152193,6 |

|

|

3.1. Агент по снабжению |

1816 |

2 |

2270 |

2951 |

590,2 |

3541,2 |

42494,4 |

|

3.2. Референт |

1816 |

1 |

2270 |

2951 |

590,2 |

3541,2 |

42494,4 |

|

3.3. Экспедитор |

1600 |

2 |

2000 |

2600 |

520 |

3120 |

37440 |

|

3.4. Кассир |

1272 |

2 |

1590 |

2067 |

413,4 |

2480,4 |

29764,8 |

|

4. МОП |

10 |

4080 |

5304 |

1060,8 |

6364,8 |

76377,6 |

|

|

4.1. Гардеробщик |

1088 |

2 |

1360 |

1768 |

353,6 |

2121,6 |

25459,2 |

|

4.2. Уборщик производственных помещений |

1088 |

5 |

1360 |

1768 |

353,6 |

2121,6 |

25459,2 |

|

4.3. Уборщик бытовых помещений |

1088 |

3 |

1360 |

1768 |

353,6 |

2121,6 |

25459,5 |

|

Итого: |

29 |

40970 |

53261 |

10652,2 |

60372 |

766958,4 |

Таблица 4.8

Средняя заработная плата персонала фирмы

|

№ п/п |

Категория персонала |

Годовой фонд оплаты труда, руб. |

Численность персонала, чел. |

Среднемесячная ЗП, руб. |

|

1 |

Управленческий персонал |

203673,6 |

4 |

4243 |

|

2 |

Специалисты |

334713,6 |

8 |

3486,6 |

|

3 |

Служащие |

152193,6 |

7 |

1811,8 |

|

4 |

Рабочие, в том числе: - основные; - вспомогательные |

3707285,3 3366651,6 340633,7 |

158 141 17 |

1955,3 1989,7 1669,7 |

|

5 |

МОП |

76377,6 |

10 |

636,48 |

|

Итого: |

4474243,7 |

187 |

1993,8 |

5. Расчет финансовых результатов деятельности фирмы

Расчет себестоимости изделий сводится в табл. 5.1

Накладные расходы принимаются в размере 490% от основной заработной платы основных рабочих.

Коммерческие расходы принимаются в размере 15% от производственной себестоимости.

Таблица 5.1

|

№ п/п |

Наименование статей калькуляций |

Условное обозначение |

Затраты, руб. |

|||

|

Изделие А |

Изделие Б |

|||||

|

на одно изделие |

всех изделий |

на одно изделие |

всех изделий |

|||

|

1 |

Затраты на материалы |

|

60,00 |

324000 |

70.00 |

504000 |

|

2 |

Основная заработная плата основных рабочих |

|

186,48 |

1007019 |

249,79 |

1798524 |

|

3 |

Дополнительная заработная плата основных рабочих |

|

37,29 |

201403,8 |

104,07 |

749334,8 |

|

4 |

Единый социальный налог (35.6%) |

|

49,79 |

268874,07 |

66,69 |

480205,9 |

|

5 |

Накладные расходы |

|

913,752 |

4934393,1 |

1223,971 |

8812767,6 |

|

6 |

Производственная себестоимость |

|

1247,312 |

6735689,97 |

1714,521 |

12344832,3 |

|

7 |

Коммерческие расходы |

|

187,09 |

1010353,49 |

257,178 |

1851724,845 |

|

8 |

Полная себестоимость |

|

143,402 |

7746043,46 |

1971,699 |

14196557,15 |

Для прогнозирования цены вначале необходимо рассчитать точку критического объема производства, используя порог рентабельности, т.е определить количество реализованной продукции.

Определяем порог рентабельности для изделия А

![]()

Определяем порог рентабельности для изделия Б

![]()

Рассчитываем цену изделия А

![]()

Рассчитываем цену изделия Б

![]()

Величина выручки от реализации и балансовой прибыли

![]()

Определяем балансовую прибыль

![]()

Определяем рентабельность фирмы

![]()

![]()

Результаты расчетов финансовой деятельности фирмы сводим в итоговую табл. 5.2

Таблица 5.2

|

№ п/п |

Наименование показателей |

Ед. измерения |

Результат |

|

1 |

Капитальные (единовременные затраты) |

|

28313600 |

|

2 |

Общая площадь |

|

1304 |

|

3 3.1 3.2 3.3 3.4 3.5 |

Число работающих в фирме, в т.ч: рабочих руководителей специалистов служащих МОП |

|

158 134 3 7 6 8 |

|

4 |

ФОТ |

|

4474243,7 |

|

5 |

Себестоимость изделий А Б |

|

6124225,75 10305026,73 |

|

6 |

Прогнозируемая цена изделий А Б |

|

3012,58 3494,63 |

|

7 |

Выручка от реализации продукции |

|

30868059,50 |

|

8 |

Балансовая прибыль |

|

14438675,50 |

|

9 |

Рентабельность фирмы |

|

0,54 |

|

10 |

Срок окупаемости капитальных затрат |

|

1,5 |

Вывод: в данной курсовой работе провел технико-экономические расчеты при организации нового производства, на основании которых можно сделать вывод о том, что создание нового предприятия на базе завода целесообразно и выгодно. За 1,5 года предприятие окупит все затраты на свое создание и будет

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.