Кругооборот и оборот капитала. Основной и оборотный капитал.

Капитал отражает не только производственные отношения предпринимателя и наемных работников, но и находится в постоянном движении, совершает кругооборот – переходит из сферы обращения в сферу производства, снова переходит в сферу обращения и т.д.

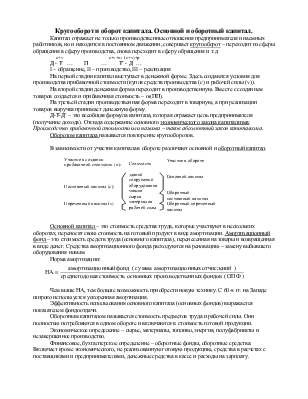

c+v c+v+m (c+v)+p

Д - Т … П … Т’ - Д …

I – обращение, II – производство, III – реализация

На первой стадии капитал выступает в денежной форме. Здесь создаются условия для производства прибавочной стоимости (купля средств производства (с) и рабочей силы (v)).

На второй стадии денежная форма переходит в производственную. Вместе с созданием товаров создается и прибавочная стоимость – m(ПП).

На третьей стадии производственная форма переходит в товарную, а при реализации товаров выручка принимает денежную форму.

Д-Т-Д’ – это всеобщая формула капитала, которая отражает цель предпринимателя (получение дохода). Отсюда содержание основного экономического закона капитализма: Производство прибавочной стоимости или нажива – таков абсолютный закон капитализма.

Оборотом капитала называется повторение кругооборотов.

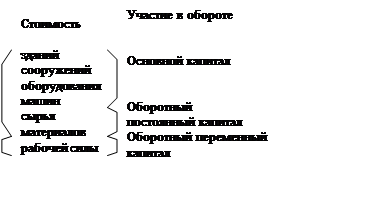

В зависимости от участия капитала в обороте различают основной и оборотный капитал.

|

Основной капитал – это стоимость средства труда, которые участвуют в нескольких оборотах, переносят свою стоимость на готовый продукт в виде амортизации. Амортизационный фонд – это стоимость средств труда (основного капитала), перенесенная на товары и возвращенная в виде денег. Средства амортизационного фонда расходуются на реновацию – замену выбывшего оборудования новым.

|

Чем выше НА, тем больше возможность приобрести новую технику. С 60-х гг. на Западе широко используется ускоренная амортизация.

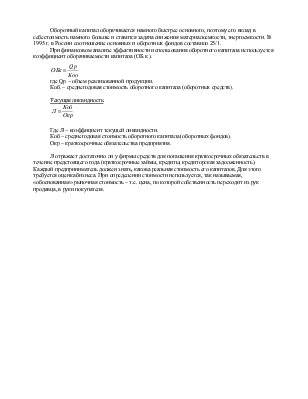

Эффективность использования основного капитала (основных фондов) выражается показателем фондоотдачи.

Оборотным капиталом называется стоимость предметов труда и рабочей силы. Они полностью потребляются в одном обороте и включаются в стоимость готовой продукции.

Экономическое определение – сырье, материалы, топливо, энергия, полуфабрикаты и незавершенное производство.

Финансовое, бухгалтерское определение – оборотные фонды, оборотные средства. Включает кроме экономического, не реализованную готовую продукцию, средства в расчетах с поставщиками и предпринимателями, денежные средства в кассе и расходы на зарплату.

Оборотный капитал оборачивается намного быстрее основного, поэтому его вклад в себестоимость намного больше и ставится задача снижения материалоемкости, энергоемкости. В 1995 г. в России соотношение основных и оборотных фондов составило 25/1.

|

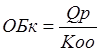

где Qр – объем реализованной продукции.

Коб. – среднегодовая стоимость оборотного капитала (оборотных средств).

|

Где Л – коэффициент текущей ликвидности.

Коб – среднегодовая стоимость оборотного капитала (оборотных фондов).

Окр – краткосрочные обязательства предприятия.

Л отражает достаточно ли у фирмы средств для погашения краткосрочных обязательств в течение предстоящего года (краткосрочные займы, кредиты, кредиторская задолженность). Каждый предприниматель должен знать, какова реальная стоимость его капиталов. Для этого требуется оценка бизнеса. При определении стоимости используется, так называемая, «обоснованная» рыночная стоимость – т.е. цена, по которой собственность переходит из рук продавца, в руки покупателя.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.