© 1997 г. B.C. ВАСИЛЬЕВ'

БЮДЖЕТ ТРУДНОГО ВРЕМЕНИ

(на примере "великой депрессии" в США, 1929-1940 гг.)

Кризисное состояние российских финансов, особенно федерального бюджета РФ в 90-е годы, нередко порождает в печати сетования на то, что в стране "не оказалось грамотных экономистов, способных составлять хорошие и перспективные бюджеты". Проблема построения "плохого" или альтернативного ему "хорошего" федерального бюджета в настоящее время оказалась связанной не столько с уровнем развития российской экономическо^науки (хотя этот фактор, безусловно, присутствует), сколько с объективным положением дел в российской экономике, которое может быть коротко охарактеризовано как "великая депрессия".

Принимая посылку об определенной похожести состояния государственных финансов США в 30-е годы и России в 90-е годы, немалый интерес может представить факторный анализ структурных изменений в федеральном бюджете США во время "великой депрессии". Такой анализ позволит составить более отчетливое представление о наиболее характерных признаках и объективных ограничителях, внутренне присущих системе федеральных финансов в экономике, испытывающей длительный период стагнационного и депрессивного состояния.

Основные особенности федерального бюджета 1929 г.

20-е годы были периодом бурных темпов экономического развития, и неудивительно, что накануне биржевого краха осенью 1929 г. бюджет США был сбалансирован. Более того — профицит составлял в 1929 фин.г. около 735 млн. долл., или 19% доходной части бюджета (федеральные доходы — почти 3,9 млрд. долл., расходы — немногим больше 3,1 млрд. долл. )^ Следует иметь в виду, что в конце 20-х годов доля доходной части федерального бюджета в валовом национальном продукте страны равнялась всего 3,6% (1)^, а неуклонно понижавшийся с 1920 фин.г. государственный долг США (наследие первой мировой войны) не превышал весьма терпимой по тем временам величины в 17 млрд. долл. (15% ВНП). Короче, господствовала та "золотая эра" государственных финансов, которая ностальгически снится американским консерваторам в конце XX в., отчаянно пытающимся "воскресить" ее с помощью конституционной поправки о сбалансированном федеральном бюджете.

ВАСИЛЬЕВ Владимир Сергеевич - кандидат экономических наук, старший научный сотрудник ИСКРАН.

^Historical Statistics of the United States. Colonial Times to 1970. Pt.2., Wash., 1975, p. 1104. ^C h andel L. America's Greatest Depression, 1929- 1941. N.Y., 1970, p. 123.

В середине 50-х годов профессор А.Смитиз так охарактеризовал общие тенденции в развитии государственных финансов США в 20-е годы: "Бюджетная философия президентов Гардинга, Кулиджа и Гувера была сравнительно простой: уменьшайте расходы с тем, чтобы иметь возможность сократить налоги, или, другими словами, сначала уменьшайте налоги, а после требуйте сокращения расходов для сбалансирования бюджета"^.

Поскольку в 20-е годы доходы федерального правительства играли ведущую роль в системе федеральных финансов, то весьма важно составить себе представление об их структуре и основных источниках поступлений в казну. Доходная часть покоилась на трех примерно равновеликих "китах"; на налогах с прибылей корпораций (32%), на подоходных налогах (28,4%), а также на косвенных налогах (акцизах, среди которых львиную долю обеспечивал налог на продажу табачных изделий), включая сюда таможенные пошлины (29,6%). Эти три источника покрывали примерно 90% поступлений федерального правительства, из которых около 60% напрямую обеспечивал частнопредпринимательский сектор американской экономики.

Структура федеральных расходов носила сугубо консервативный характер и группировалась вокруг примерно пяти макрофункциональных направлений. Две ведущие статьи — расходы на помощь ветеранам (26%) и выплата процентов по государственному долгу (23%) — были непосредственно связаны с участием США в пер-во^ мировой войне, а третья - прямые и косвенные военные расходы (22,3%), а также расходы на международные дела и финансы (примерно 0,5% общей суммы федеральных расходов) — направлена на укрепление ведущей роли США в системе отношений среди западных стран. Прочие виды расходов (оставшиеся 28,3%) шли в основном на содержание федеральной Почтовой службы США. Расходы на социальные нужды как отдельное направление деятельности федерального правительства практически отсутствовали^.

Как отметили видные американские экономисты середины нашего столетия профессора П.Студенский и Г.Круз, "наиболее сложной из всех фискальных проблем того периода было управление государственным долгом, унаследованным от первой мировой войны"^. По их мнению, министерство финансов, ведавшее в тот период составлением и исполнением федеральных бюджетов, уделяло крайне мало внимания оценке воздействия государственного долга на распределение национального дохода, а также на макроэкономические уровни сбережений, накоплений и потребления. В целом в 1920—1930 гг. государственный долг США уменьшился с 24,3 млрд. до 16,2 млрд. долл. Таким образом, ежегодный темп сокращения составлял примерно 4,5%, что, по заключению П.Студенского и Г.Круза, было сравнительно небольшой величиной; к тому же только половина общего уменьшения долгового бремени США в тот период была достигнута за счет целенаправленных усилий министерства финансов по списанию долга, а в остальном этот процесс носил случайный характер и целиком зависел от капризов экономической конъюнктуры.

Министерство финансов США в тот период совершенно сознательно "растянуло" сроки уменьшения долга федерального правительства, выпустив основную массу соответствующих долговых обязательств с длительным сроком погашения. Тем самым правительство подало важнейший сигнал частному сектору американской экономики, который также стремительно начал накапливать долговые обязательства.

Несмотря, однако, на "большие вольности" в управлении государственным долгом, особенностью состояния федерального бюджета в 20-е годы была строжайшая фискальная дисциплина. Этому в немалой степени способствовала бюджетная ре^S m ities A. The Budgetary Process in the United States. N.Y., 1955, p. 115. ^Historical Statistics.., p.lll5.

^S t udenski P. and Krooss H. Financial History of the United States. N.Y., 1963, P.315.

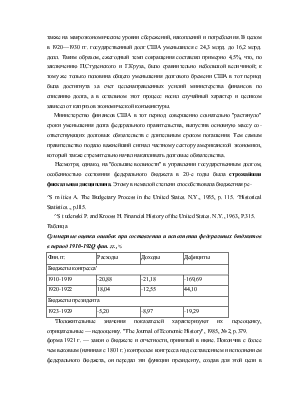

Таблица

Суммарные оценки ошибок при составлении и исполнении федеральных бюджетов в период 1910-192Q фин. гг., %

|

Фин.гг. |

Расходы |

Доходы |

Дефициты |

|

Бюджеты конгресса' |

|||

|

1910-1919 |

-20,88 |

-21,18 |

-169,69 |

|

1920-1922 |

18,04 |

-12,55 |

44,10 |

|

Бюджеты президента |

|||

|

1923-1929 |

-5,20 |

-8,97 |

-19,29 |

'Положительные значения показателей характеризуют их переоценку, отрицательные — недооценку. "The Journal of Economic History", 1985, № 2, p.379.

форма 1921 г. — закон о бюджете и отчетности, принятый в июне. Покончив с более чем вековым (начиная с 1801 г.) контролем конгресса над составлением и исполнением федерального бюджета, он передал эти функции президенту, создав для этой цели в составе министерства финансов бюджетное управление с прямым подчинением главе исполнительной власти.

Сосредоточение всей полноты контроля над составлением и исполнением

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.