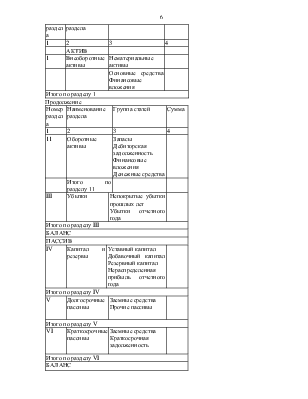

Баланс, обобщая данные счетов, отражает их дебетовое и кредитовое сальдо (соответственно, по счетам актива и пассива). Актив выражает сальдо дебета счетов, а пассив - сальдо кредита счетов. Отождествлять актив и пассив с понятием дебета и кредита нельзя. Первые присущи балансу, вторые – бухгалтерским счетам.

Равенство актива и пассива баланса обусловлено приемом двойной записи операций на счетах, в соответствии с которой итог дебета должен быть равен итогу кредита всей совокупности счетов. Основное отличие баланса от бухгалтерских счетов состоит в том, что счета являются носителями текущей информации о совершенных операциях, движении средств и источников их образования. Баланс же отражает лишь определенный момент в движении средств, фиксируемых на счетах. В балансе показываются остатки на счетах на соответствующую дату, предварительно сгруппированные в статьи. Счета и баланс, дополняя друг друга, позволяют определить качество хозяйствования, достигнутый экономический эффект.

В активе баланса отражаются состав и размещение хозяйственных средств, а так же имущественных и долговых прав, которыми располагают предприятия на дату составления баланса. Характерной особенностью действующей структуры баланса является расположение его разделов и балансовых статей в пределах каждого раздела в строго определенной последовательности - в зависимости от степени их ликвидности. В начале идут наименее ликвидные разделы и статьи баланса, а затем следуют более ликвидные, по мере нарастания уровня их ликвидности. Исходя из этого принципа, заключающими статьями актива выступают наиболее ликвидные оборотные средства - краткосрочные финансовые вложения, денежные средства в кассе, на расчетном, валютном счетах, а так же прочие денежные средства в виде дебиторской и кредиторской задолженности. Однако общая характеристика актива баланса позволяет установить лишь его роль и значение в деятельности хозяйства. Наряду с этим появляется необходимость более подробного ознакомления с каждым разделом баланса, что обеспечит более глубокий подход к его анализу. В связи с этим рассмотрим строение I раздела актива баланса, он называется “Внеоборотные активы”. Сюда включаются: нематериальные активы, основные средства, незавершенное строительство, долгосрочные финансовые вложения и прочие внеоборотные активы. Объединение этих статей в одном разделе обусловлено принадлежностью их к наименее ликвидным (внеоборотным) активам. Раздел II “Оборотные активы” содержит данные об остатках запасов (на отчетную дату), призванных обслуживать процессы производства и обращения, и затратах в незавершенном производстве. Кроме этого, сюда включаются статьи, характеризующие состояние дебиторской задолжности предприятия, его краткосрочные финансовые вложения в ценные бумаги и прочие доходные активы других предприятий, а так же наличие денежных средств в кассе, на расчетном и прочих счетах в банках и другие оборотные активы.

Раздел III “Убытки” отражает данные об убытках прошлых лет и отчетного года.

В настоящее время структура бухгалтерского баланса подвергается постоянным изменениям, что находит отражение в его строении. Если первые три раздела актива баланса характеризуют имущественное положение предприятия и состояние его расчетов, то в IV, V, VI разделах теперь отражаются источники их формирования.

Данные, приводимые в пассиве, объединяются в следующие разделы.

Раздел IV “Капитал и резервы” отражает состав и структуру собственного капитала, включающего различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов предприятия: уставный, добавочный, резервный капитал; фонд накопления, фонды социальной сферы, целевые финансирования и поступления; нераспределенная прибыль отчетного года и прошлых лет. Таким образом, в настоящее время в данном разделе отражается не сумма полученной прибыли предприятием, а ее распределение.

Раздел V “Долгосрочные пассивы” предназначен для отражения задолжности на отчетную дату по долгосрочным (со сроком погашения свыше года) кредитам банков и займам, полученным от других предприятий и учреждений. В данном случае раздел характеризует заемные финансовые ресурсы, предназначенные для капитальных вложений. При этом следует отметить, что сроки погашения долгосрочных кредитов могут быть поэтапными и полностью в течение срока его представления. Поскольку в бухгалтерском балансе отражаются данные на дату его составления, то по этой статье отражаются только непогашенные остатки долгосрочных кредитов.

Раздел VI “Краткосрочные пассивы” отражает задолженность на отчетную

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.