Содержание

Введение…………………………………………………………………………………....3

Форма задания……………………………………………………………………………..4

1. Практическое задание…………………………………………………………………..6

2. Теоретическое задание

2.1. Анализ динамики заработной платы……………………………………………….12

2.2. Нормы затрат труда, трудоемкость продукции…………………………………...18

Заключение………………………………………………………………………………..24

Литература………………………………………………………………………………...25

Введение

В условиях растущих экономических и социальных трудностей проблемы отношения людей к труду, повышения эффективности труда и качества трудовой жизни становятся все более актуальными. При этом особую важность приобретают вопросы научной организации и нормирования труда. Предстоит существенно улучшить нормирование всех производственных ресурсов, систематически пересматривать устаревшие и внедрять прогрессивные нормы, соответствующие современному уровню техники, технологии, организации производства и труда.

В соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержке и защиты работников. Многие функции государства по реализации этой политики возложены непосредственно на предприятия, которые самостоятельно устанавливают формы, системы и размеры материального стимулирования. Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков, а также различные виды премий, доплат, надбавок и социальных льгот. Они начисляются в денежных и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни и тому подобное).

Целью данной курсовой работы является распределение сдельного заработка и премии работникам, используя КТУ, коэффициент приработка (КП) и через стоимость тарифного коэффициенто-часа, а также рассчитать суммы, причитающиеся работникам к выдаче, т.е. определить налог на доходы с физических лиц. А также раскрыть такие вопросы как: анализ динамики заработной платы, нормы затрат труда и трудоемкость продукции.

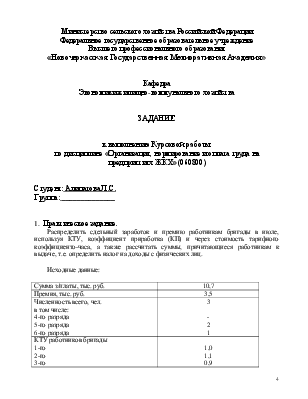

Министерство сельского хозяйства Российской Федерации

Федеральное государственное образовательное учреждение

Высшего профессионального образования

«Новочеркасская Государственная Мелиоративная Академия»

Кафедра

Экономики жилищно-коммунального хозяйства

ЗАДАНИЕ

к выполнению Курсовой работы

по дисциплине «Организация, нормирование и оплата труда на предприятиях ЖКХ» (060800)

Студент: Алипатова Л.С.

Группа: ______________

1. Практическое задание.

Распределить сдельный заработок и премию работникам бригады в июле, используя КТУ, коэффициент приработка (КП) и через стоимость тарифного коэффициенто-часа, а также рассчитать суммы, причитающиеся работникам к выдаче, т.е. определить налог на доходы с физических лиц.

Исходные данные:

|

Сумма з/платы, тыс. руб. |

10,7 |

|

Премия, тыс. руб. |

3,5 |

|

Численность всего, чел. в том числе: 4-го разряда 5-го разряда 6-го разряда |

3 - 2 1 |

|

КТУ работников бригады 1-го 2-го 3-го |

1,0 1,1 0,9 |

|

Отработано часов 1-ым 2-ым 3-им |

160 165 170 |

|

Наличие детей до 18 лет у 1-го 2-го 3-го |

1 2 1 |

|

Участники ликвидации аварии ЧАЭС: 1-ый 2-ой 3-ий |

- - да |

|

Воин-интернационалист: 1-ый 2-ой 3-ий |

да - - |

|

Подарок на сумму, руб. 1-му 2-му 3-му |

- 3100 1900 |

2. Теоретическое задание (вопросы).

1) Анализ динамики заработной платы.

2) Нормы затрат труда, трудоемкость продукции.

Задание выдал:__________________ _______________________

(подпись) (Ф.И.О. преподавателя)

__________________

(дата)

Задание принял:_________________ _______________________

(подпись) (Ф.И.О. преподавателя)

_________________

(дата)

1. Практическое задание.

Решение:

а) С использованием КТУ.

Определим тарифную зарплату:

1-го- 160 ч.*7,76=1241,6 руб.

2-го- 165 ч.*7,76=1280,4 руб.

3-го- 170 ч.*9,61=1633,7 руб.

Итого: 4155,7 руб.

Определим сумму сдельного приработка:

10700 - 4155,7 = 6544,3 руб.

Определим условно-расчетную величину:

1-го- 1241,6*1,0=1241,6 руб.

2-го- 1280,4*1,1=1408,44 руб.

3-го- 1633,7*0,9=1470,33 руб.

Итого: 4120,37 руб.

На один рубль расчетно-условной зарплаты приходится:

сдельного приработка: 6544,3/ 4120,37 = 1,5883 руб.

премии 3500 / 4120,37 = 0,8494 руб.

Каждому работнику необходимо выплатить:

премии сдельного приработка:

1-му- 1241,6*0,8494=1055 руб. 1241,6*1,5883=1972 руб.

2-му- 1408,44*0,8494=1196 руб. 1408,44*1,5883=2237 руб.

3-му- 1470,33*0,8494=1249 руб. 1470,33*1,5883=2335 руб.

Итого: 3500 руб. Итого: 6544 руб.

Зарплата каждого рабочего составит:

1-го- 1055+1972+1241,6=4269 руб.

2-го- 1196+2237+1280,4=4713 руб.

3-го- 1249+2335+1633,7=5218 руб.

Итого: 14200 руб.

Налоговая ставка устанавливается в размере 13 процентов.

Стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей, не превышающая 4000 рублей налогообложению не подлежит (п. 28 ст. 217 НК РФ).

Налоговый вычет в размере 3000 рублей за каждый месяц налогового периода распространяется на Участников ликвидации аварии ЧАЭС (пп.1 п.1 ст. 218 НК).

Налоговый вычет в размере 500 рублей за каждый месяц налогового периода распространяется на воинов-интернационалистов (пп.2 п.1 ст. 218 НК).

Налоговый вычет в размере 400 рублей за каждый месяц до достижения налогоплательщиком суммарного дохода 20 000 руб. с начала налогового периода (пп.3 п.1 ст. 218 НК).

Налоговый вычет в размере 600 рублей за каждый месяц налогового периода распространяется на каждого ребенка у налогоплательщиков до достижения суммарного дохода 40 000 руб. с начала налогового периода (пп.4 п.1 ст. 218 НК).

Определим размер зарплаты, причитающейся работникам к выдаче. Для этого вначале определим размер налога.

1-му – (4269-600)*13%=3669*13%=477 руб.

4269-477=3792 руб.

2-му – (4713-1200)*13%=3513*13%=457 руб.

4713-457=4256 руб.

3-му – (5218-3000)*13%=2218*13%=288 руб.

5218-288=4930 руб.

Таблица 1 - Расчетная ведомость начисления заработной платы членам бригады

|

Ф.И.О. работника |

Раз-ряд |

Часовая тарифная ставка, руб. |

Отра-ботано, час. |

Тариф-ная зарплата, руб. |

КТУ |

Условно-расчетная зарплата, руб. |

Сдель-ный прира-боток, руб. |

Пре- мия |

Общий зара-боток, руб. |

На- лог, руб. |

Зар- плата к выдаче, руб. |

|

Петров П.И. |

5 |

7,76 |

160 |

1241,6 |

1,0 |

1241,6 |

1972 |

1055 |

4269 |

477 |

3792 |

|

Иванов И.М. |

5 |

7,76 |

165 |

1280,4 |

1,1 |

1408,44 |

2237 |

1196 |

4713 |

457 |

4256 |

|

Кохтин М.С. |

6 |

9,61 |

170 |

1633,7 |

0,9 |

1470,33 |

2335 |

1249 |

5218 |

288 |

4930 |

|

ИТОГО |

4155,7 |

4120,37 |

6544 |

3500 |

14200 |

1222 |

12978 |

Из данных таблицы 1 видно, что общий заработок бригады к выдаче составил 12978 руб. Наибольшую зарплату получил работник Кохтин- 4930 руб., его КТУ меньше всех, зато отработано больше всех часов, у него самый высокий разряд, и он имеет налоговый вычет 3000 руб. как участник ликвидации аварии ЧАЭС. На втором месте уровень зарплаты Иванова- 4256 руб., что обусловлено высоким коэффициентом трудового участия и налоговым вычетом за наличие двух детей. Петров получил всего 3792 руб., т.к. отработал меньше часов и его налоговый вычет только 600 руб.

б) распределение общего заработка бригады и премии по коэффициенту приработка (КП).

Коэффициент приработка определяем по формуле:

Для распределения зарплаты:

КП= Общий заработок бригады

Тарифная зарплата бригады

Для распределения премии:

КП= Премия_________________

Тарифная зарплата бригады

КП для зарплаты = 10700 / 4155,7 = 2,5747

КП для премии = 3500 / 4155,7 = 0,8422

Затем распределяем зарплату: премию:

1-му - 1241,6*2,5747=3197 руб. 1241,6*0,8422=1046 руб.

2-му - 1280,4*2,5747=3297 руб. 1280,4*0,8422=1078 руб.

3-му - 1633,7*2,5747=4206 руб. 1633,7*0,8422=1376 руб.

Итого: 10700 руб. Итого: 3500 руб.

Определим сумму, которая причитается работникам к выдаче. Для этого вначале определим размер налога.

1-му – (4243-600)*13%= 473 руб.

4243-473=3770 руб.

2-му – (4375-1200)*13%=413 руб.

4375-413=3962 руб.

3-му – (5582-3000)*13%=336 руб.

5582-336=5246 руб.

Таблица 2 - Расчетная ведомость начисления заработной платы и премии членам бригады, используя коэффициент приработка

|

Ф.И.О. работника |

Разряд |

Часовая тарифная ставка, руб. |

Отра-ботано, час. |

Тарифная зарплата, руб. |

Коэффициент приработка (КП) |

Начислено по КП, руб. |

Общий зара-боток, руб. |

На- лог, руб. |

З/плата к выдаче, руб. |

||

|

з/платы |

премии |

з/платы |

премии |

||||||||

|

Петров П.И. |

5 |

7,76 |

160 |

1241,6 |

2,5747 |

0,8422 |

3197 |

1046 |

4243 |

473 |

3770 |

|

Иванов И.М. |

5 |

7,76 |

165 |

1280,4 |

2,5747 |

0,8422 |

3297 |

1078 |

4375 |

413 |

3962 |

|

Кохтин М.С. |

6 |

9,61 |

170 |

1633,7 |

2,5747 |

0,8422 |

4206 |

1376 |

5582 |

336 |

5246 |

|

ИТОГО |

4155,7 |

10700 |

3500 |

14200 |

1222 |

12978 |

|||||

Из данных таблицы 2 следует, что зарплата к выдаче составила 12978 руб. Больше всех получил работник Кохтин- 5246 руб. Это связано с тем, что у него самая большая тарифная зарплата, им отработано больше всех часов, он имеет налоговый вычет как участник ликвидации аварии ЧАЭС. На втором месте Иванов- 3962 руб. У него вторая по величине тарифная зарплата, отработано 165 часов, имеет налоговый вычет за двоих детей. Исходя из рассчитанного коэффициента приработка, Петров получил всего -3770 руб., т.к. отработал только 160 часов, и его тарифная зарплата меньше всех. в) распределение заработка и премии через стоимость тарифного

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.