Аналогичные органы парламентского финансового контроля создаются в субъектах Российской Федерации. Главной их задачей является контроль за образованием и использованием средств на всех этапах бюджетного процесса (подготовка и утверждение бюджетов всех уровней бюджетной системы страны, ход их исполнения, рассмотрение и утверждение отчетов об исполнении бюджетов).

Государственный финансовый контроль со стороны исполнительной власти (административный контроль) осуществляют: общефункциональные, общегосударственные органы; специализированные органы общей компетенции; ведомственные органы. Подобные органы действуют как на федеральном уровне, так и в субъектах Российской Федерации.

К общефункциональным, общегосударственным органам относятся: Министерство финансов Российской Федерации - осуществляет контроль в области бюджета, Министерства экономического развития и торговли Российской Федерации - по вопросам капитальных вложений, Министерство промышленности, науки и технологий - по финансовому обеспечению научных исследований.

Специализированными органами общей компетенции являются: Министерство Российской Федерации по налогам и сборам - контролирует выполнение обязательств перед бюджетом; Центральный банк Российской Федерации - по государственному кредитованию, выпуску и операциям с ценными бумагами, денежному обращению, соблюдению кассовой дисциплины и т.п. К ведомственным органам финансового контроля относятся федеральные министерства и ведомства, имеющие в своем непосредственном подчинении учреждения, предприятия и организации. В сфере образования страны - это Министерство образования Российской Федерации, другие федеральные министерства и ведомства, в системе которых функционируют высшие учебные заведения и другие образовательные учреждения, например, МПС России, Минсельхоз России, Минтранс России и т.п. Они контролируют все финансовые ресурсы подчиненных им экономических субъектов (бюджетные и внебюджетные средства). Все названные органы осуществляют внешний (по отношению к проверенному объекту) государственный финансовый контроль. Наряду с этим функционирует внутрихозяйственный финансовый контроль, который проводится непосредственно самими учреждениями, организациями и предприятиями в своих структурных подразделениях и филиалах. Острая потребность во внутрихозяйственном финансовом контроле имеется в крупных хозяйственных комплексах. В области образования к ним прежде всего относятся университеты, академии, самостоятельные научные учреждения и организации. Наряду с государственным финансовым контролем в сфере образования функционируют органы негосударственного финансового контроля - независимого аудиторского и общественного финансового контроля. Объектами этих видов контроля являются соответственно экономические субъекты негосударственных форм собственности (включая негосударственные образовательные учреждения) и общественные организации, ассоциации и союзы (профсоюзы, союзы ректоров вузов и руководителей средних специальных учебных заведений и т.п.). Непосредственно контрольные функции выполняют:

- в органах исполнительной власти - специально созданные контрольные подразделения;

- независимый аудиторский контроль - аудиторские фирмы и индивидуальные аудиторы, имеющие лицензии на право проведения аудиторских проверок;

- в общественных организациях - образуемые ими ревизионные комиссии или имеющиеся в их штате ревизоры.

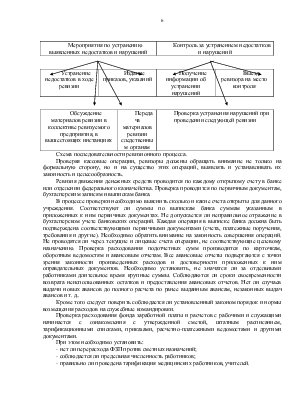

При появлении проверяющих в образовательных учреждениях и других экономических субъектах сферы образования необходимо выяснять: наличие у них официальных документов на право проведения контроля; каким органом организовано контрольное мероприятие; личные служебные удостоверения проверяющих.

На стадии организации контрольных мероприятий следует тщательно ознакомиться с законами, постановлениями исполнительной власти, уставами (положениями) контролирующих органов. Особое внимание надо обратить на их функции, права, обязанности и ответственность, а также какие они могут применять санкции по результатам контрольных мероприятий. Подготавливаясь к проведению контрольных мероприятий, необходимо изучить формы финансового контроля (предварительного, текущего и последующего). При этом следует подчеркнуть особую важность предварительного контроля, который осуществляется контрольными органами: до утверждения законов, постановлений, приказов, например, о бюджете и финансовых вопросах, федеральной или региональной целевой программе, смете доходов и расходов (по бюджетным и внебюджетным средствам); до совершения финансовых операций (в рублях и иностранной валюте). Предварительный финансовый контроль способствует предотвращению фактов занижения различных доходов и платежей в бюджет, завышения намечаемых расходов, а также нецелевого и неэффективного использования денежных средств и другого имущества.

Текущий финансовый контроль осуществляется в процессе исполнения бюджета, выполнения федеральных и региональных целевых программ, смет доходов и расходов, в момент совершения финансовых операций, получения и использования кредитов, ссуд и субсидий, выполнения финансовых и хозяйственных договоров.

Материалы текущего финансового контроля позволяют оперативно выяснять ход выполнения плановых мероприятий и при выявлении отклонений от утвержденного порядка вносить необходимые коррективы, вовремя пресекать нарушения в оприходовании и использовании финансовых ресурсов. Последующий финансовый контроль осуществляется по завершении отчетного периода, по финансовой (бухгалтерской) отчетности, первичным документам и записям в регистрах бухгалтерского учета. Последующий контроль позволяет определить эффективность, целесообразность использования и обеспечение сохранности финансовых и других видов ресурсов, степень выполнения разработанной финансовой стратегии. Руководителям и другим работникам учреждений, организаций и предприятий сферы образования целесообразно изучить используемые на практике следующие методы проведения финансового контроля: обследование, ревизия, проверка, анализ финансового состояния, наблюдение (мониторинг) и надзор.

Обследование проводится кратковременно по отдельным вопросам финансовой деятельности с целью определения необходимости и объемов предполагаемых ревизий или проверок в данном учреждении или организации образования. Официально оформлять результаты обследования необязательно, достаточно докладной записки руководителю контрольного органа. Наиболее распространенным методом финансового контроля является

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.