возможности аренды на месте производственных помещений и необходимого технологического оборудования;

2) близости к потенциальным потребителям;

3) доступность для клиентов (незакрытые производства).

В качестве места расположения производства могут выступать различные научно-исследовательские институты (НИИ), медицинские учреждения и производства, выпускающие различную радиоэлектронную аппаратуру (РЭА).

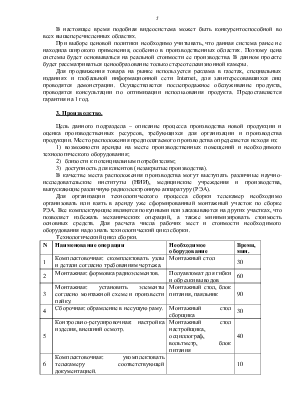

Для организации технологического процесса сборки телекамер необходимо организовать или взять в аренду уже сформированный монтажный участок по сборке РЭА. Все комплектующие являются покупными или заказываются на других участках, что позволяет избежать механических операций, а также минимизировать стоимость основных средств. Для расчета числа рабочих мест и стоимости необходимого оборудования надо знать технологический цикл сборки.

Технологический цикл сборки.

|

N |

Наименование операции |

Необходимое оборудование |

Время, мин. |

|

1 |

Комплектовочная: скомплектовать узлы и детали согласно требованиям чертежа. |

Монтажный стол |

30 |

|

2 |

Монтажная: формовка радиоэлементов. |

Полуавтомат для гибки и обрезки выводов |

60 |

|

3 |

Монтажная: установить элементы согласно монтажной схеме и произвести пайку. |

Монтажный стол, блок питания, паяльник |

90 |

|

4 |

Сборочная: обрамление в несущую раму. |

Монтажный стол сборщика |

30 |

|

5 |

Контрольно-регулировочная: настройка изделия, внешний осмотр. |

Монтажный стол настройщика, осциллограф, вольтметр, блок питания |

40 |

|

6 |

Комплектовочная: укомплектовать телекамеру соответствующей документацией. |

10 |

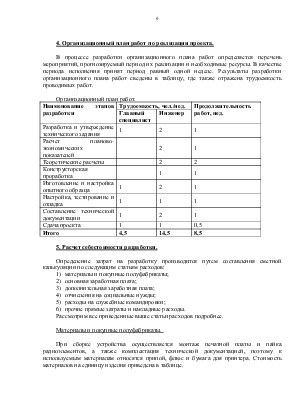

4. Организационный план работ по реализации проекта.

В процессе разработки организационного плана работ определяется перечень мероприятий, прогнозируемый период их реализации и необходимые ресурсы. В качестве периода исполнения принят период равный одной неделе. Результаты разработки организационного плана работ сведены в таблицу, где также отражена трудоемкость проводимых работ.

Организационный план работ.

|

Наименование этапов разработки |

Трудоемкость, чел./нед. |

Продолжительность работ, нед. |

|

|

Главный специалист |

Инженер |

||

|

Разработка и утверждение технического задания |

1 |

2 |

1 |

|

Расчет планово-экономических показателей |

2 |

1 |

|

|

Теоретические расчеты |

2 |

2 |

|

|

Конструкторская проработка |

1 |

1 |

|

|

Изготовление и настройка опытного образца |

1 |

2 |

1 |

|

Настройка, тестирование и отладка |

1 |

1 |

1 |

|

Составление технической документации |

1 |

2 |

1 |

|

Сдача проекта |

1 |

1 |

0,5 |

|

Итого |

4,5 |

14,5 |

8,5 |

5. Расчет себестоимости разработки.

Определение затрат на разработку производится путем составления сметной калькуляции по следующим статьям расходов:

1) материалы и покупные полуфабрикаты;

2) основная заработная плата;

3) дополнительная заработная плата;

4) отчисления на социальные нужды;

5) расходы на служебные командировки;

6) прочие прямые затраты и накладные расходы.

Рассмотрим все приведенные выше статьи расходов подробнее.

Материалы и покупные полуфабрикаты.

При сборке устройства осуществляется монтаж печатной платы и пайка радиоэлементов, а также комплектация технической документацией, поэтому к используемым материалам относятся припой, флюс и бумага для принтера. Стоимость материалов на единицу изделия приведена в таблице.

Расчет себестоимости материалов.

|

Наименование |

Обозначение |

Расход |

Цена, р. |

Сумма, р. |

|

Припой |

ПОС-61 ГОСТ 21930-76 |

0,1 кг |

50 |

5 |

|

Флюс |

Канифоль сосновая |

0,05 кг |

40 |

2 |

|

Бумага |

А4 80 гр. 210х297 мм |

50 л. |

30 |

3 |

Итого на изделие, включая транспортные расходы (10% от общей стоимости): Рм = 11 р. Расчет затрат на приобретение комплектующих представлен в таблице.

Расчет затрат на приобретение комплектующих.

|

Наименование |

Цена за 1 шт., р. |

Количество, шт. |

Сумма, р. |

|

Микросхемы: |

|||

|

ICX 059 AK |

660 |

2 |

1 320 |

|

CXD 1267 AN |

36,9 |

2 |

73,8 |

|

CXA 1390 AQ |

75 |

2 |

150 |

|

CXA 1391 Q |

54 |

2 |

108 |

|

CXD 1159 Q |

27 |

1 |

27 |

|

CXD 1265 R |

49,2 |

1 |

49,2 |

1. SN 74 AC 04 |

2,4 |

2 |

4,8 |

|

Плата печатная |

30 |

2 |

60 |

|

Корпус и соединитель |

180 |

1 |

180 |

Крепеж и прочие неучтенные изделия – в статье неучтенных расходов (5%).

Итого: Рк = 2072 р.

Основная заработная плата на единицу продукции.

|

Специальность рабочих |

Номер операции |

Тариф, р./час. |

Время, мин. |

Сумма, р. |

|

Комплектовщик-формовщик |

1, 2, 6 |

7 |

100 |

11,67 |

|

Радиомонтажник |

3 |

7,5 |

90 |

11,25 |

|

Сборщик радиоаппаратуры |

4 |

7 |

30 |

3,5 |

|

Настройщик |

5 |

7,5 |

40 |

5 |

Итого Рзор=31,42 р.

Основная заработная плата в период разработки и создания опытного образца рассчитывается по формуле:

Рзор = Тсп Дсп + Тинж Динж, где Тсп и Тинж - соответственно, трудоемкость выполнения работ по реализации данной разработки главным специалистом и инженером, чел./нед.

Рзор = 1890 + 5684 = 7574 р.

Дополнительная заработная плата.

Размер дополнительной заработной платы участников разработки и производства определяется в виде процента от основной заработной платы по формуле:

Рзд = Рзор (Нд/100), где Нд – норматив дополнительной заработной платы, устанавливаемый на конкретном предприятии, %.

В нашем случае Нд = 20%, тогда

Рзд = 31,42 ´ 0,2 » 6,3 р.– на единицу продукции.

Рзд = 7574 ´ 0,2 » 1515 р.– на время разработки.

Отчисления на социальные нужды.

Отчисления на социальные нужды определяются также в виде процентов от основной заработной платы по формуле:

Рсн = (Рзор + Рзд) ´ (Нсн / 100), где Нсн – суммарный норматив отчислений, устанавливаемых законодательством, %.

Нсн = 39%.

Рсн = 14,71 р. – на единицу продукции.

Рсн = 3544,71 р. – на время разработки.

Прочие прямые затраты и накладные расходы.

В эту статью включаются расходы на приобретение специальной научно-технической информации на управление и хозяйственное обслуживание на всех этапах разработки.

Величина этих расходов определяется в процентах к основной и дополнительной заработной плате по формуле:

Рнр = (Рзор + Рзд) ´ (Ннр / 100), где Ннр – процент накладных расходов, устанавливаемый предприятием, %.

В нашем случае Ннр = 15%.

Рнр = 5,658 р. – на единицу продукции.

Рнр = 1363,35 р. – на время разработки.

Помещения, в которых будет располагаться создаваемое предприятие, берутся в аренду вместе с необходимым технологическим оборудованием, следовательно, в калькуляцию накладных расходов можно внести затраты на арендную плату за предоставляемые производственные помещения, а также оборудование.

На каждую операцию примем норму производственных помещений

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.