Пояснительная записка

В состав бухгалтерской отчетности фирм помимо утвержденных форм входит Пояснительная записка. Этого требует статья 13 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». Этот документ вправе не составлять следующие группы организаций:

1 – субъекты малого предпринимательства, не обязанные проводить обязательную аудиторскую проверку;

2 – общественные организации, не осуществляющие предпринимательскую деятельность, т. е. все те, кто не имеют оборотов по продаже продукции (работ, услуг), хотя обороты по продаже имущества они иметь могут.

Форма Пояснительной записки не утверждена Минфином. Каждая организация самостоятельно определяет объем информации и порядок ее подачи – в виде текста, таблиц, схем, диаграмм.

Вся информация Пояснительной записки может быть сгруппирована в три раздела, названия которых могут быть примерно следующими:

1 – общая информация,

2 – дополнительная финансовая информация,

3 – аналитическая часть.

Первый раздел должен включать сведения об организации, а именно:

– точное название организации;

– сведения об организационно-правовой форме и учредителях;

– юридический адрес;

– фактический адрес;

– данные об основных видах деятельности;

– информацию о среднегодовой численности сотрудников;

– состав (фамилии и должности) членов исполнительного и контрольного органов.

Это может выглядеть так:

|

Кроме того, в Пояснительной записке указываются следующие данные:

- дата госрегистрации и государственный регистрационный номер;

- информация о реестродержателе;

- количество акционеров в реестре;

- сведения о наиболее крупных акционерах, их доле в уставном капитале;

- сведения о структуре управления;

- сведения о наличии филиалов и других обособленных подразделениях и месте их нахождения. Целесообразно указать виды их деятельности.

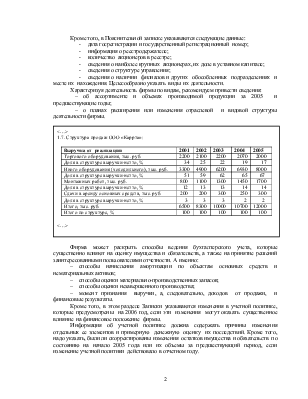

Характеризуя деятельность фирмы по видам, рекомендуем привести сведения:

– об ассортименте и объемах производимой продукции за 2005 и предшествующие годы;

– о планах расширения или изменения отраслевой и видовой структуры деятельности фирмы.

|

Фирма может раскрыть способы ведения бухгалтерского учета, которые существенно влияют на оценку имущества и обязательств, а также на принятие решений заинтересованными пользователями отчетности. А именно:

– способы начисления амортизации по объектам основных средств и нематериальных активов;

– способы оценки материально-производственных запасов;

– способы оценки незавершенного производства;

– момент признания выручки, а, следовательно, доходов от продажи, и финансовые результаты.

Кроме того, в этом разделе Записки указываются изменения в учетной политике, которые предусмотрены на 2006 год, если эти изменения могут оказать существенное влияние на финансовое положение фирмы.

Информация об учетной политике должна содержать причины изменения

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.