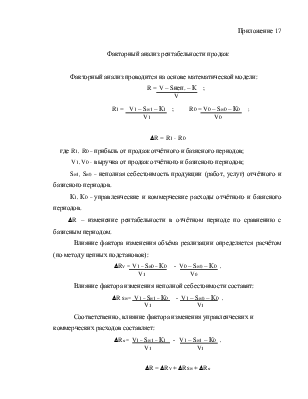

Факторный анализ проводится на основе математической модели:

R = V – Sнеп. – К ;

R1 = V1 – Sн1 – К1 ; R0 = V0 – Sн0 – К0 ;

V1, V0 - выручка от продаж отчётного и базисного периодов;

Sн1, Sн0 – неполная себестоимость продукции (работ, услуг) отчётного и базисного периодов.

К1, К0 – управленческие и коммерческие расходы отчётного и базисного периодов.

DR – изменение рентабельности в отчётном периоде по сравнению с базисным периодом.

Влияние фактора изменения объёма реализации определяется расчётом (по методу цепных подстановок):

V1 V0

Влияние фактора изменения неполной себестоимости составит:

V1 V1

Соответственно, влияние фактора изменения управленческих и коммерческих расходов составляет:

V1 V1

DR = DRV + DR Sн + DRк

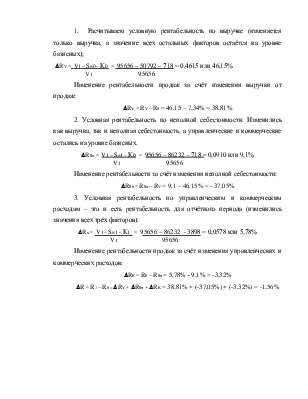

1. Расчитываем условную рентабельность по выручке (изменяется только выручка, а значение всех остальных факторов остаётся на уровне базисных);

V1 95656

Изменение рентабельности продаж за счёт изменения выручки от продаж:

DRV = RV – R0 = 46,15 – 7,34% = 38,81%

2. Условная рентабельность по неполной себестоимости. Изменились как выручка, так и неполная себестоимость, а управленческие и коммерческие остались на уровне базисных.

V1 95656

Изменение рентабельности за счёт изменения неполной себестоимости:

DRSн = RSн – RV = 9,1 – 46,15% = - 37,05%

3. Условная рентабельность по управленческим и коммерческим расходам – это и есть рентабельность для отчётного периода (изменились значения всех трёх факторов):

V1 95656

Изменение рентабельности продаж за счёт изменения управленческих и коммерческих расходов:

DRК = RК – RSн = 5,78% - 9,1% = -3,32%

DR = R1 – R0 = DRV + DRSн + DRK = 38,81% + (-37,05%) + (-3,32%) = -1,56%

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.