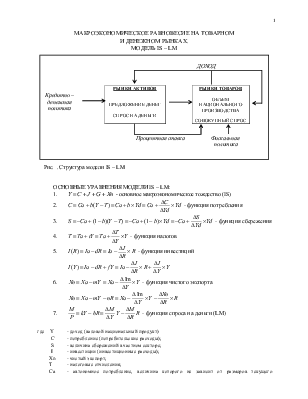

МАКРОЭКОНОМИЧЕСКОЕ РАВНОВЕСИЕ НА ТОВАРНОМ

И ДЕНЕЖНОМ РЫНКАХ.

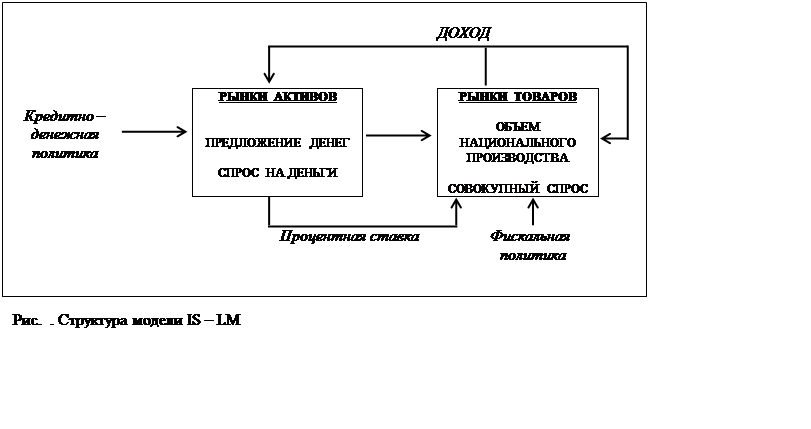

МОДЕЛЬ IS – LM

ОСНОВНЫЕ УРАВНЕНИЯ МОДЕЛИ IS – LM:

1. ![]() - основное

макроэкономическое тождество (IS)

- основное

макроэкономическое тождество (IS)

2. ![]() - функция потребления

- функция потребления

3. ![]() - функция сбережения

- функция сбережения

4. ![]() - функция налогов

- функция налогов

5. ![]() - функция инвестиций

- функция инвестиций

![]()

6. ![]() - функция чистого

экспорта

- функция чистого

экспорта

![]()

7. ![]() - функция спроса на

деньги (LM)

- функция спроса на

деньги (LM)

|

где Y |

- доход (валовой национальный продукт) |

||

|

C |

- потребление (потребительские расходы); |

||

|

S |

- величина сбережений в частном секторе; |

||

|

I |

- инвестиции (инвестиционные расходы); |

||

|

Xn |

- чистый экспорт; |

||

|

T |

- налоговые отчисления; |

||

|

Ca |

- автономное потребление, величина которого не зависит от размеров текущего располагаемого дохода; |

||

|

Ta |

- автономные налоги, независящие от величины текущего дохода Y; |

||

|

Ia |

- автономные инвестиционные расходы; |

||

|

Хa |

- автономный чистый экспорт; |

||

|

R |

- ставка процента; |

||

|

Yd |

- располагаемый доход; |

||

|

M |

- денежная масса (уровень предложения денег); |

||

|

P |

- уровень цен; |

||

|

kY |

- величина трансакционного спроса; |

||

|

hR |

- величина спекулятивного спроса; |

||

|

М Р |

- реальное предложение денег (запасы денежных средств в реальном выражении); |

||

|

k |

- коэффициент чувствительности денежной массы к величине дохода; |

||

|

h |

- коэффициент чувствительности денежной массы к динамике ставки процента; |

||

|

b |

- предельная склонность к потреблению; |

||

|

t |

- предельная ставка налогообложения; |

||

|

d |

- коэффициент чувствительности инвестиций к динамики ставки процента (эластичность инвестиций по реальной ставке процента); |

||

|

f |

- предельная склонность к инвестированию; |

||

|

m |

- предельная склонность к импортированию; |

||

|

n |

- чувствительность чистого экспорта к динамики ставки процента; |

||

|

D |

- прирост (изменение). |

||

Внутренние переменные модели : доход (Y), потребление (С), инвестиции (I), чистый экспорт (Xn), ставка процента (R).

Внешние переменные модели: государственные расходы (G), предложение денег (MS), налоговые ставки (Т).

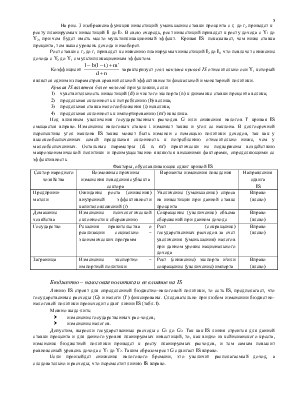

Краткосрочный период :

Ø экономика находится в состоянии вне полной занятости ресурсов (объем национального производства не равен потенциальному уровню);

Ø уровень цен фиксирован;

Ø ставка процента и совокупный доход – подвижны (гибки);

Ø так уровень цен фиксирован, то номинальные и реальные значения всех переменных совпадают.

Долгосрочный период:

Ø экономика находится в состоянии полной занятости ресурсов (объем национального производства равен потенциальному);

Ø уровень цен подвижен;

Ø предложение денег является в данном случае номинальной величиной, остальные переменные модели – реальные.

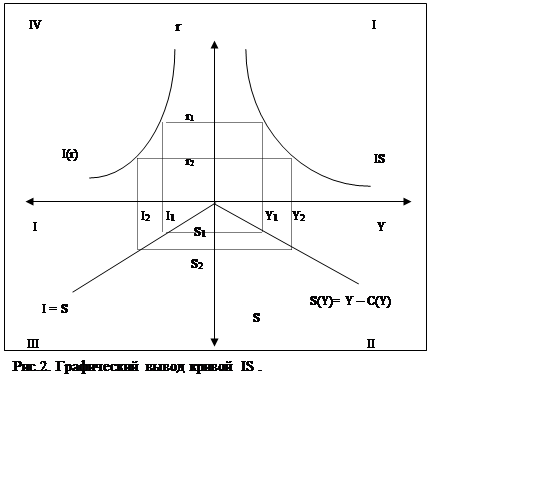

Равновесие на товарном рынке (IS)

IS: Y(r) = C + G + I + Xn

IS – это геометрическое место точек, соответствующее множеству таких

комбинаций дохода (Y) и ставки процента (r), при которых спрос на блага равен

их предложению. Во всех точках кривой IS соблюдается равенство инвестиций и

сбережений.

IS (Investment = Savings)

Для графического вывода IS можно использовать два пути:

1. Посредством функции инвестиций, сбережения, потребления: рисунок 2.

Во втором квадранте представлена

функция инвестиций I(r).

Во втором квадранте представлена

функция инвестиций I(r).

Факторы, оказывающие влияние на объем спроса на инвестиционные ресурсы (инвестиции):

Ø ставка процента (реальная ставка процента);

Ø ожидаемая норма чистой прибыли от инвестиций;

Ø степень стабильности и предсказуемости экономичес-кой ситуации;

Ø уровень налогообложе-ния предприятий;

Ø уровень государствен-ного регулирования деятельности предприятий;

Ø изменения в технологии производства, состояние наличного основного капитала;

Ø циклические колебания ВНП (динамика совокупного дохода).

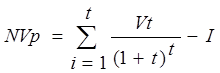

обратная Решение предпринимателей о величине инвестиций в большей степени зависит от уровня процентной ставки, при чем эта зависимость. Чем выше ставка процента, тем меньше спрос на инвестиции со стороны предпринимателей, это связано с уменьшением чистой доходности инвестиций. То есть при повышении ставки процента, чистая дисконтированная стоимость уменьшается, это можно заметить из следующей формулы:

|

|

где NVp – чистый дисконтированный доход от инвестиций; I – инвестиции; Vt – доход от инвестиций в t – году; t - год (количество лет, периодов). |

Данная зависимость величины I от r уровня нужно учитывать, особенно, в случае, когда инвестиции осуществляются за счет заемных средств (рост процентной ставки увеличивает издержки на инвестиции и наоборот), но также, когда инвестиции осуществляются за счет собственных средств предприятия – амортизационные отчислений и/или прибыли (рост r ведет к увеличению косвенных, альтернативных издержек).

Причем, как видно из формулы, что влияние r на инвестиционные решения тем более велико, чем продолжительнее срок реализации инвестиционного проекта, особенно это актуально в наших условиях, когда темпы инфляции высоки и когда, любой проект свыше одного года, можно рассматривать как долгосрочный и сложно предсказуемый.

В третьем квадранте через начало координат проведена линия – биссектриса угла, отражающая равенство сбережений и инвестиций (I = S).

В четвертом квадранте изображен график функции сбережений.

Факторы, оказывающие влияние на сбережение и потребление (удельный вес, сберегаемого дохода, напрямую зависит от его части, идущей на потребление, то есть на покупку товаров и услуг):

|

Ø доход |

Y Þ C Þ S |

|

Y ¯ Þ C ¯ Þ S ¯ |

|

|

Ø налоги на доходы |

Т Þ C ¯ Þ S ¯ |

|

Т ¯ Þ C Þ S |

|

|

Ø ажиотажный спрос |

Y = const Þ C ¯ Þ S ¯ |

|

Ø отчисления в пенсионный фонд (Tf) |

Tf Þ C = const Þ S ¯ |

|

Ø потребительская задолженность (Ccr) |

Ccr Þ Y = const Þ C ¯ Þ S ¯ |

|

Ccr ¯Þ Y = const Þ C Þ S |

|

|

Ø искусственное ограничение роста доходов населения |

Y = const Þ Р Þ C ¯ Þ S ¯ |

|

Ø уровень цен |

Р Þ Y = const Þ C ¯ Þ S ¯ |

|

Р ¯Þ Y = const Þ C Þ S |

|

|

Ø степень стабильности экономической ситуации |

|

Посредством вышеуказанных функций, линий, расположенных

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.