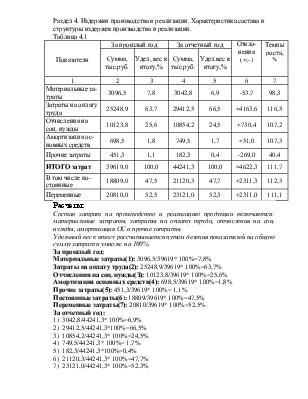

Раздел 4. Издержки производства и реализации. Характеристика состава и структуры издержек производства и реализации.

Таблица 4.1

|

Показатели |

За прошлый год |

За отчетный год |

Отклонения (+;-) |

Темпы роста, % |

||

|

Сумма, тыс.руб. |

Удел, вес к итогу,% |

Сумма, тыс.руб. |

Удел.вес к итогу,% |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Материальные затраты |

3096,5 |

7,8 |

3042,8 |

6,9 |

-53,7 |

98,3 |

|

Затраты на оплату труда |

25248,9 |

63,7 |

29412,5 |

66,5 |

+4163,6 |

116,5 |

|

Отчисления на соц. нужды |

10123,8 |

25,6 |

10854,2 |

24,5 |

+730,4 |

107,2 |

|

Амортизация основных средств |

698,5 |

1,8 |

749,5 |

1,7 |

+51,0 |

107,3 |

|

Прочие затраты |

451,3 |

1,1 |

182,3 |

0,4 |

-269,0 |

40,4 |

|

ИТОГО затрат |

39619,0 |

100,0 |

44241,3 |

100,0 |

+4622,3 |

111,7 |

|

В том числе постоянные |

18809,0 |

47,5 |

21120,3 |

47,7 |

+2311,3 |

112,3 |

|

Переменные |

20810,0 |

52,5 |

23121,0 |

52,3 |

+2311,0 |

111,1 |

Расчеты:

Состав затрат на производство и реализацию продукции включаются: материальные затраты, затраты на оплату труда, отчисления на соц. нужды, амортизация ОС и прочие затраты.

Удельный вес к итогу рассчитывается путем деления показателей на общую сумму затрат и умнож. на 100%.

За прошлый год:

Материальные затраты(1): 3096,5/39619* 100%=7,8%

Затраты на оплату труда(2): 25248,9/39619* 100%=63,7%

Отчисления на соц. нужды(З): 10123,8/39619* 100%=25,6%

Амортизация основных средств(4): 698,5/39619* 100%=1,8%

Прочие затраты(5): 451,3/39619* 100%= 1,1%

Постоянные затраты(6):18809/39619* 100%=47,5%

Переменные затраты(7): 20810/39619* 100%=52,5%

За отчетный год:

1) 3042,8/44241,3* 100%=6,9%

2) 29412,5/44241,3*100%=66,5%

3) 10854,2/44241,3* 100%=24,5%

4) 749,5/44241,3* 100%= 1,7%

5) 182,3/44241,3*100%=0,4%

6) 21120,3/44241,3* 100%=47,7%

7) 23121,0/44241,3* 100%=52,3%

Вывод:

Наибольший удельный вес к структуре затрат занимают затраты на оплату труда. В отчетном году их показатель увеличился 14,2%. Отчисления на социальные нужды увеличился на 6,7% и составляет 10854,2тыс.р. Показатель прочих затрат уменьшился на 269,0тыс.р., т.е на 59,6%. Показатель постоянных затрат увеличился на 10,9% по сравнению с прошлым годом.

Таблица 4.2. Характеристика уровня затрат в выручке от реализации

|

Показатели |

За прошлый год |

За отчетный год |

Отклонения (+, -) |

Темп роста,% |

|

Выручка от реализации, тыс. руб. |

90654 |

94234 |

+3580,0 |

103,9 |

|

Затраты, тыс. руб. |

39619 |

44241,3 |

+4622,3 |

111,7 |

|

Уровень затрат в выручке от реализации, % |

43,7 |

46,9 |

+3,2 |

107,4 |

Расчеты:

Уровень затрат в выручке от реализации рассчитывается как отношение суммы затрат к сумме выручки от реализации и умнож. на 100%.

За прошлый год:

39619/90654 * 100%=43,7%

За отчетный год:

94234/44241,3* 100%=46,9%

Отклонения:

94234-90654=3580тыс.р.

40303,5-3 5482=4622,3тыс.р.

46,9-43,7=3,2%

Темпы роста:

94234/90654*100%=103,9%

44241,3/39619* 100%= 111,7%

46,9/43,7* 100%=3,2%

Вывод:

Уровень затрат в выручке от реализации за прошлый год меньше чем за отчетный год на 6,8%, что говорит о том, что предприятие стало работать менее эффективно по сравнению с прошлым годом.

Раздел 5.Прибыльи рентабельность

Таблица 5.1

Характеристика состава и структуры балансовой прибыли, тыс. руб.

|

Показатели |

За прошлый год |

За отчетный год |

Отклонения (+;-) |

Темпы роста, % |

||

|

сумма |

Удел, вес к балансовой прибыли |

сумма |

Удел, вес к балансовой прибыли |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка от реализации товаров работ, услуг |

90654 |

94234 |

+3580 |

103,9 |

||

|

Себестоимость реализации товаров услуг |

87032 |

88028 |

+996 |

101,1 |

||

|

Коммерческие расходы |

550 |

510 |

-40 |

92,7 |

||

|

Управленческие расходы |

9000 |

9200 |

+200 |

102,2 |

||

|

Прибыль (убыток) от реализации |

2758 |

6023 |

+3265 |

В 2,2 раз. |

||

|

Проценты к получению |

- |

- |

- |

- |

||

|

Проценты к уплате |

467 |

170 |

-297 |

36,4 |

||

|

Доходы от участия в других организациях |

210 |

250 |

+40 |

119,0 |

||

|

Прочие операционные доходы |

1428 |

1385 |

-43 |

97,0 |

||

|

Прочие операционные расходы |

1304 |

547 |

-757 |

41,9 |

||

|

Прибыль (убыток) от финансово-хозяйственной деятельности |

2592 |

6762 |

+4170 |

В 2,6 раз. |

||

|

Прочие внереализационные доходы |

695 |

771 |

+76 |

110,9 |

||

|

Прочие внереализационные расходы |

1119 |

765 |

-354 |

68,4 |

||

|

Прибыль (убыток) отчетного периода |

2168 |

100 |

6768 |

100 |

+4600 |

В 3,1 раз. |

|

Налог на прибыль |

520,32 |

1624,32 |

+1104 |

В 3,1 раз. |

||

|

Чистая прибыль |

1647,68 |

5143,68 |

+3496 |

В 3,1 раз. |

||

Расчеты:

Прибыль (убыток) отчетного периода(балансовая прибыль) вычисляется как прибыль финансово-хозяйственной деятельности плюс внереализационные доходы минус внереализационные расходы.

За прошлый год: 2592+695-1119=2168тыс.р.

За отчетный год: 6762+771-765=6768тыс.р.

Налог на прибыль рассчитывается как прибыль отчетного периода ум-нож, на 0,24.

За прошлый год: 2168*0,24=520,32тыс.р.

За отчетный год: 6768*0,24=1624,32тыс.р.

Чистая прибыль рассчитывается как разность прибыли отчетного периода и налога.

За прошлый год: 2168-520,32=1647,68тыс.р.

За отчетный год: 6768-1624,32=5143,68 тыс.р.

Вывод:

Себестоимость реализованных товаров увеличилась на 996руб., коммерческие расходы уменьшились на 40 руб. Прибыль от реализации увеличилась на 3265руб. по сравнению с прошлым годом. Проценты к уплате уменьшились на 297руб., доходы от участия в других организациях увеличились на 40руб., прочие операционные доходы уменьшились с 1428руб. до 1385руб., а расходы с 1304руб. до 547руб. Прибыль от финансово-хозяйственной деятельности значительно увеличилась в 2,6 раза, т.е на 4170руб. Прочие внереализационные доходы превышают внереализационные расходы по отчетным годам.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.