6 ЭФФЕКТИВНОСТЬ ПРИМЕНЕНИЯ РАЗРАБОТАННОГО

ОБОРУДОВАНИЯ

Экономия, полученная от совершенствования технологического процесса, рассчитывается на годовой период по формуле

Зг = (Сс – Сп) Пi, где Сс – себестоимость ремонта после внедрения разработанного оборудования, р.;

Сп – себестоимость ремонта до внедрения разработанного оборудования, р.;

Пi – объем выпуска из ремонта i-го вида, компл.; принимаем Пi = 14 компл.

Годовые затраты на ремонт i-го вида продукции

![]() СГ = ЗО + ДЗ + ЗД + ОС + М + СЭ +

СОБ + СН +АО, (6.1)

СГ = ЗО + ДЗ + ЗД + ОС + М + СЭ +

СОБ + СН +АО, (6.1)

где ЗО – затраты на основную заработную плату производственных рабочих, р.;

ДЗ – доплаты и надбавки стимулирующего и компенсационного характера, р.;

ЗД – дополнительная заработная плата производственных рабочих, р.;

ОС – отчисления на социальные нужды, р.;

М – стоимость потребляемых материалов, р.;

СЭ – стоимость потребляемых энергоресурсов, р.;

СОБ – расходы на содержание и эксплуатацию оборудования и инструмента, р.;

СН – накладные расходы, р.;

АО – расходы на амортизацию оборудования, р.

Затраты на основную заработную плату производственных рабочих

ЗО = Ку Ая Ф![]() Тчср,

(6.2)

Тчср,

(6.2)

где Ку – коэффициент, учитывающий условия труда, для ремонта Ку = 1,2 [5];

Ая – явочный контингент рабочих отделения, чел.; принимаем Ая = 4 чел;

Ф![]() – явочный годовой фонд рабочего времени одного

производственного рабочего, ч.;

– явочный годовой фонд рабочего времени одного

производственного рабочего, ч.;

Тчср – часовая тарифного ставка среднего разряда, р./ч.

Явочный годовой фонд рабочего времени устанавливается на основании Трудового Кодекса Министерства труда Республики Беларусь и публикуется в печати в виде производственного календаря. Явочный годовой фонд рабочего времени представлен в таблице 6.1.

Таблица 6.1 – Определение календарного фонда рабочего времени

|

Дни года |

Месяцы года |

Всего |

||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

рабочих дней |

часов |

|

|

Календарные дни |

31 |

28 |

31 |

30 |

31 |

30 |

31 |

31 |

30 |

31 |

30 |

31 |

- |

- |

|

Полные рабочие дни |

22 |

20 |

20 |

18 |

20 |

21 |

20 |

23 |

20 |

23 |

20 |

18 |

245 |

1960 |

|

Предпраздничные дни, не совпадающие с выходными |

- |

- |

1 |

2 |

1 |

- |

1 |

- |

- |

- |

1 |

2 |

8 |

56 |

|

Праздничные дни |

2 |

- |

1 |

2 |

2 |

- |

1 |

- |

- |

- |

1 |

1 |

- |

- |

|

Выходные дни |

7 |

8 |

9 |

9 |

8 |

9 |

9 |

8 |

10 |

8 |

8 |

10 |

- |

- |

|

Сумма рабочих дней |

22 |

20 |

21 |

20 |

21 |

21 |

21 |

23 |

20 |

23 |

21 |

20 |

253 |

2016 |

Явочный годовой фонд рабочего времени одного производственного рабочего

Ф![]() = Др tр + Дп

tп, (6.3)

= Др tр + Дп

tп, (6.3)

где Др – число полных рабочих дней в году; для 2007 года при пятидневной рабочей неделе, Др = 245 дней;

tр – продолжительность полного рабочего дня, ч; tр = 8 ч;

Дп – число предпраздничных дней, не совпадающих с выходными; для 2007 года Дп = 8 дней;

tп – продолжительность предпраздничного рабочего дня, ч; tп = 7 ч.

Ф![]() ч.

ч.

Часовая тарифная ставка

Тчср  (6.4)

(6.4)

где ТI – месячная тарифная ставка первого разряда, р.; ТI = 132978 р.;

Кср – тарифный коэффициент среднего разряда работ отделения; принимаем

Кср = 1,73.

![]() –

месячный фонд рабочего времени, ч/месяц; для 2007 года

–

месячный фонд рабочего времени, ч/месяц; для 2007 года

![]() =

168 ч/месяц.

=

168 ч/месяц.

Тчср ![]() р./ч.

р./ч.

Тогда, по формуле (2)

ЗО = 1,2 ∙ 4 ∙ 2016 ∙ 1369 = 13247539 р.

ДЗ = ЗО(Qвл + Qпм + Qпр + Qвр), (6.5)

где Qвл – доля доплаты за выслугу лет; Qвл = 0,15;

Qпм – доля доплаты за профессиональное мастерство; Qпм = 0,09;

Qпр – премия; Qпр = 0,3;

Qвр – доля доплаты за вредные условия труда; Qвр = 0,18.

ДЗ = 13247539 × (0,15 + 0,09 + 0,3 + 0,18) = 9538228 р.

ЗД = 0,2 (ЗО + ДЗ), (6.6)

ЗД = 0,2 × (13247539 + 9538228) = 4557153 р.

Отчисления на социальные нужды

ОС = 0,4 (ЗО + ДЗ + ЗД),

ОС = 0,4 × (13247539 + 9538228 + 4557153) = 10937168 р.

Затраты на материалы принимаем равными 200 % от (ЗО + ДЗ + ЗД):

М = 2 (ЗО + ДЗ + ЗД), (6.7)

М = 2 ∙ (13247539 + 9538228 + 4557153) = 54685840 р.

Стоимость энергоресурсов i-го вида

СЭ = сi рi Пi , (6.8)

где сi – цена единицы энергоресурса i-го вида, р./ед;

рi Пi – годовой расход i-го вида энергоресурсов на тяговый двигатель, ед./компл.

Затраты на электроэнергию при ремонте тяговых двигателей

Ээл = 202 × 377408 = 76236416 р.

Расчёт стоимости других энергоносителей сведем в таблицу 6.2.

|

Вид энергоресурса |

Цена единицы энергоресурса сi, р./ед. |

Годовой расход i-го вида энергоресурса рi |

Стоимость энергоресурсов i-го вида, р. |

|

Электроэнергия, кВт×ч. |

202 |

377408 |

76236416 |

|

Кислород, м3 |

2360 |

52 |

122720 |

|

Ацетилен, м3 |

47623 |

48 |

2285904 |

|

Вода техническая, м3 |

1298 |

1968 |

2554464 |

|

Пар, Гкал |

57692 |

520 |

29999840 |

|

Воздух сжатый, м3 |

255 |

21507 |

5484285 |

|

Итого: Сэ, р. |

116683629 |

||

СН = 1,75 (З0 + ДЗ + ЗД), (6.10)

СН = 1,75 × (13247539 + 9538228 + 4557153) = 47850110 р.

Расходы на содержание и эксплуатацию оборудования и инструмента составляют примерно 7 % от его стоимости

СОБ = 0,7 Эо, (6.11)

где Эо – стоимость оборудования для ремонта тяговых двигателей, р.

Расходы на амортизацию в среднем составляют 15 % от стоимости оборудования

Ао = 0,15 Эо.

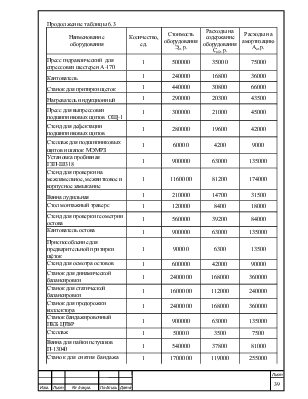

Расчёт расходов на амортизацию и содержание оборудования приведён

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.