4.ЭКОНОМИЧЕСКАЯ ЧАСТЬ

4.1.1 Сводный сметный расчет

К сводному сметному расчету стоимости строительства участка автомобильной дороги «п. – с.» ПК0+00 – ПК30+00 находящейся в Кировской области, протяжённостью 3 километра.

Общая сметная стоимость автомобильной дороги определена в соответствии с МДС 81-35,2004 и выразилась в сумме 35300,5 тыс.руб..

Нормативная трудоемкость 26530 чел/час

Сметная заработная плата 304,53 тыс.руб..

Сметная документация составлена по сборникам территориальных расценок, с привязкой к местным условиям строительства, сборником сметных цен. Базовая сметная стоимость определяется в ценах на 2007 год.

Нормы накладных расходов и сметной прибыли принимались согласно МДС 81-35,2004.;МДС 81-25.2001

Рыночным коэффициентом принятом в размере 4,18

НДС- 18%

Стоимость одного километра дороги составила 11766,83 тыс. руб.

Расчет экономической эффективности проекта

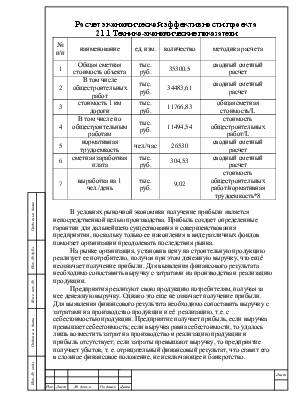

2.1.1 Технико-экономические показатели

|

№ п/п |

наименование |

ед. изм. |

количество |

методика расчета |

|

|

1 |

Общая сметная стоимость объекта |

тыс. руб. |

35300,5 |

сводный сметный расчет |

|

|

2 |

В том числе общестроительных работ |

тыс. руб. |

34483,61 |

сводный сметный расчет |

|

|

3 |

стоимость 1 км дороги |

тыс. руб. |

11766,83 |

общая сметная стоимость/L |

|

|

4 |

В том числе по общестроительным работам |

тыс. руб. |

11494,54 |

стоимость общестроительных работ/L |

|

|

5 |

нормативная трудоемкость |

чел./час |

26530 |

сводный сметный расчет |

|

|

6 |

сметная заработная плата |

тыс. руб. |

304,53 |

сводный сметный расчет |

|

|

7 |

выработка на 1 чел./день |

тыс. руб. |

9,02 |

стоимость общестроительных работ/нормативная трудоемкость*8 |

В условиях рыночной экономики получение прибыли является непосредственной целью производства. Прибыль создает определенные гарантии для дальнейшего существования и совершенствования предприятия, поскольку только ее накопления в виде различных фондов помогает организации преодолевать последствия рынка.

На рынке организация, установив цену на строительную продукцию реализует ее потребителю, получая при этом денежную выручку, что ещё неозначает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производства и реализацию продукции.

Предприятия реализуют свою продукцию потребителям, получая за нее денежную выручку. Однако это еще не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство продукции и её реализацию, т.е. с себестоимостью продукции. Предприятие получает прибыль, если выручка превышает себестоимость; если выручка равна себестоимости, то удалось лишь возместить затрат на производство и реализацию продукции и прибыль отсутствует; если затраты превышают выручку, то предприятие получает убыток, т. е. отрицательный финансовый результат, что ставит его в сложное финансовое положение, не исключающее и банкротство.

Деятельность любой строительной организации связана с определенными издержками (затратами). Затраты отражают, сколько и каких затрат было использовано. Затраты отражают совокупность его фактических расходов на осуществление уставной деятельности в течении расчетного периода. От суммарного объема затрат зависит основной результирующий показатель – масса прибыли. Снижение расходов на производство единицы выпускаемой продукции по сравнению с аналогичным показателем у конкурентов улучшает финансовый результат, то есть сохранив цену на продукцию предприниматель имеет возможность получать с каждой единицы дополнительную прибыль.

Строительные предприятия, занимающиеся производственной деятельностью, определяют издержки производства, а осуществляющие сбытовую, снабженческую, торгово-посредническую деятельность, – издержки обращения. Общая величина затрат, связанная с производством и реализацией продукции, называется себестоимостью.

Экономическая эффективность производственно-хозяйственной деятельности может быть охарактеризована отношением результата (эффекта) к связанным с его получением ресурсам. В качестве эффекта следует использовать величину прибыли. Однако один и тот же эффект может быть получен при различной величине имущества (активов) строительного предприятия основных и внеоборотных средств, оборотных материальных и денежных активов. Поэтому в качестве используемых в производственно-хозяйственной деятельности ресурсов принимают за среднюю величину имущество строительной организации за анализируемый период. Такой подход к оценке эффективности позволяет оценить уровень эффективности использования находящихся в распоряжении строительной организации активов.

Значение прибыли в современных условиях велико, так как этот показатель создает стимул для инвестирования в те сферы, где можно добиться наибольшего прироста доходов. Прибыль как категория рыночных отношений характеризует экономический

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.