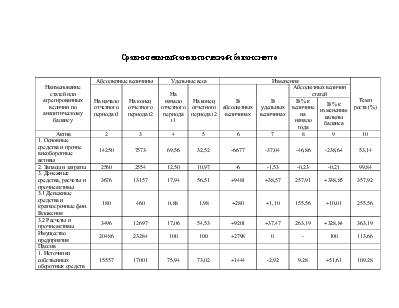

Сравнительный аналитический баланс нетто

|

Наименование статей или агрегированных величин по аналитическому балансу |

Абсолютные величины |

Удельные веса |

Изменения |

Темп роста (%) |

|||||

|

На начало отчетного периода t1 |

На конец отчетного периода t2 |

На начало отчетного периода t1 |

На конец отчетного периода t2 |

В абсолютных величинах |

В удельных величинах |

Абсолютных величин статей |

|||

|

В % к величине на начало года |

В % к изменению валюты баланса |

||||||||

|

Актив |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1. Основные средства и прочие внеоборотные активы |

14250 |

7573 |

69,56 |

32,52 |

-6677 |

-37,04 |

-46,86 |

-238,64 |

53,14 |

|

2. Запасы и затраты |

2560 |

2554 |

12,50 |

10,97 |

-6 |

-1,53 |

-0,23 |

-0,21 |

99,84 |

|

3. Денежные средства, расчеты и прочие активы |

3676 |

13157 |

17,94 |

56,51 |

+9481 |

+38,57 |

257,91 |

+338,85 |

357,92 |

|

3.1 Денежные средства и краткосрочные фин. Вложения |

180 |

460 |

0,88 |

1,98 |

+280 |

+1,10 |

155,56 |

+10,01 |

255,56 |

|

3.2 Расчеты и прочие активы |

3496 |

12697 |

17,06 |

54,53 |

+9201 |

+37,47 |

263,19 |

+328,84 |

363,19 |

|

Имущество предприятия |

20486 |

23284 |

100 |

100 |

+2798 |

0 |

- |

100 |

113,66 |

|

Пассив |

|||||||||

|

1. Источники собственных оборотных средств |

15557 |

17001 |

75,94 |

73,02 |

+1444 |

-2,92 |

9,28 |

+51,61 |

109,28 |

|

2. Кредиты и займы |

1500 |

1500 |

7,32 |

6,44 |

0 |

-0,88 |

0 |

0 |

100 |

|

2.1 Краткосрочные |

1500 |

1500 |

7,32 |

6,44 |

0 |

-0,88 |

0 |

0 |

100 |

|

2.2 Долгосрочные |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

3. Расчеты и прочие пассивы |

3429 |

4783 |

16,74 |

20,54 |

+1354 |

+3,80 |

39,49 |

+48,39 |

139,49 |

|

Источники формирования имущества |

20486 |

23284 |

100 |

100 |

+2798 |

0 |

- |

100 |

113,66 |

Вывод.

За отчетный период имущество предприятия возросло на 2798 тыс.руб. или на 13,66%.

Данные изменения обусловлено увеличением денежных средств и краткосрочных финансовых вложений на 280 т.р., ростом дебиторской задолженности на 9201 т.р. На фоне снижения на 6 т.р., а также снижения основных средств и прочих внеоборотных активов.

В конце отчетного периода удельный вес основных средств и материальных оборотных средств снизился на -37,04 и на -1,53 соответственно, а удельный вес денежных средств и финансовых вложений вырос на +1,10, также как и дебиторская задолженность возросла на +37,47.

Увеличение имущества предприятия было обусловлено ростом всех источников средств предприятия, в том числе собственных на +51,61%, привлеченных на +48,39. Эти источники были вложены в основном на прирост дебиторской задолженности +328,84 и немного на прирост денежных средств и финансовых вложений +10,01.

Не смотря на рост собственных источников, доля имущества приобретаемого за счет собственных источников снизилось на -2,92 и составляет всего 73,02% всех источников. Таким образом, предприятие в основном использует в своей деятельности, привлеченные 20,54% и в меньшей степени заемные 6,44%.

За отчетный период предприятие снижало вложения в производственную сферу -238,64%, 338,85% вложений связано со сферой обращения (денежные, финансовые вложения).

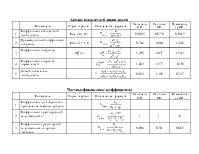

Анализ финансовой устойчивости предприятия

|

№ п/п |

Показатели |

Норма огранич. |

Обозначение, формула |

На нач. оп |

На кон. оп |

Изменение за оп |

|

1 |

Источники оборотных средств |

|

15557 |

17001 |

+1444 |

|

|

2 |

О.с. и прочие внеоборотные активы |

F |

14250 |

7573 |

-6677 |

|

|

3 |

Наличие собственных оборотных средств |

|

1307 |

9428 |

+8121 |

|

|

4 |

Долгосрочные кредиты и займы |

|

- |

- |

- |

|

|

5 |

Краткосрочные кредиты и займы |

|

1500 |

1500 |

- |

|

|

6 |

Запасы и затраты |

|

2560 |

2554 |

-6 |

|

|

7 |

Наличие собственных долгосрочных и среднесрочных заемных источников формирования запасов и затрат |

|

1307 |

9428 |

+8121 |

|

|

8 |

Общая величина основных источников формирования запасов и затрат |

|

2807 |

10928 |

+8121 |

|

|

9 |

Излишек (+) или недостаток (-) собственных оборотных средств |

|

-1253 |

+6874 |

+5621 |

|

|

10 |

Излишек (+) или недостаток (-) собственных, долгосрочных и среднесрочных заемных источников формирования запасов и затрат |

|

-1253 |

+6874 |

+5621 |

|

|

11 |

Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат |

|

+247 |

+8374 |

-8127 |

Вывод.

По расчету получилась

следующая группа неравенств: ![]() .

.

Предприятие находится в неустойчивом финансовом состоянии. Не смотря на то, что общая величина источников превышает общую сумму запасов и затрат, кредиты используются для формирования запасов превышают общую величину производственных запасов и готовой продукции.

На начало отчетного периода кредиты, взятые 1500/2560, на конец отчетного периода 1500/2554. Следовательно, можно предположить, что часть кредитов получено на восполнение оборотных средств (не смотря на то, что при росте денежных средств на 280 тыc.руб., возможно, что неиспользованная часть кредита в этом же размере на приобретение запасов на переходную дату отчетного периода, т.е. не успели использовать кредит до отчетной даты.).

На предприятии наблюдается нарушение платежеспособности и значительный недостаток ЕС, особенно на начало отчетного периода. К концу года финансовое состояние предприятия несколько улучшилось, так как выросла доля источников оборотных средств формирующих запасы и затраты.

Показатель наличия собственных оборотных средств

возросло на 8121 т.р.. Чтобы оценить это изменение, следует исчислить долю

оборотных активов покрываемых за счет собственных оборотных средств на начало

отчетного периода ![]() , на конец отчетного периода

, на конец отчетного периода ![]() .

.

Таким образом, предприятие за счет источников оборотных средств покрывает все основные средства и прочие внеоборотные активы и увеличивает на конец года долю покрытия оборотных средств собственными источниками с 51,05% до 369,15%.

Кроме того, к концу года на предприятии соблюдается «золотое правило» формирования запасов и затрат, т.е. неустойчивое финансовое состояние не может быть признано критичным.

Анализ ликвидности баланса

|

Актив |

На нач. ОП |

На кон ОП |

Пассив |

На нач. ОП |

На кон ОП |

Платежный излишек или недостаток |

В % к величине итога групп актива |

В % к величине итога групп пассива |

|||

|

На нач. ОП |

На кон. ОП |

На нач. ОП |

На кон ОП |

На нач. ОП |

На кон ОП |

||||||

|

А1 Наиболее ликвидные активы |

180 |

460 |

П1 Наиболее срочные обязательства |

3429 |

4783 |

-3249 |

-4323 |

-1805 |

-939,78 |

-94,75 |

-90,38 |

|

А2 Быстрореализуемые активы |

3496 |

12697 |

П2 Краткосрочные пассивы |

1500 |

1500 |

+1996 |

+11197 |

+57,09 |

+88,19 |

+133,07 |

+746,47 |

|

А3 Медленно реализуемые активы |

2375 |

2369 |

П3 Долгосрочные пассивы |

- |

- |

+2375 |

+2369 |

+1 |

+1 |

- |

- |

|

Итого |

6051 |

15526 |

Итого |

4929 |

6283 |

+1122 |

+9243 |

+18,54 |

+59,53 |

+22,76 |

+147,11 |

|

А4 Труднореализуемые активы |

14435 |

7758 |

П4 Постоянные пассивы |

15557 |

17001 |

-1122 |

-9243 |

-7,77 |

-119,14 |

-7,21 |

-54,37 |

|

Баланс |

20486 |

23284 |

Баланс |

20486 |

23284 |

0 |

0 |

||||

Вывод.

Характеризуя ликвидность к баланса, следует отметить, что за отчетный период наблюдалось увеличение платежного недостатка наиболее ликвидных активов для покрытия наиболее срочных обязательств. На конец отчетного периода он составил -4323.

В конце отчетного периода поступления от дебиторов покрыли величину краткосрочных кредитов на +11197. Хотя не значительно, но увеличился суммарный излишек величины наиболее ликвидных и быстрореализуемых активов (А1 и А2), по сравнению с величиной наиболее срочных и краткосрочных обязательств (А1+А2)-(П1+П2):

на начало отчетного периода – (180+3496)-(3429+1500)=-1253;

на конец отчетного периода – (460+12697)-(4783+1500)=6874.

увеличился, суммарный излишек на 5621.

По первой группе ликвидных средств используемых для погашения наиболее срочных обязательств платежный недостаток составил на начало отчетного периода 94,75% и к активам 1805%, а на конец отчетного периода хотя и снизился, но остался значительным 90,38% к сумме наиболее срочных обязательств и 939,78% к стоимости наиболее ликвидных активов.

Медленно реализуемые активы (в основном запасы) превышают долгосрочные

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.