Такие низкие значения рассчитанных показателей свидетельствуют о необеспеченности имеющимися у предприятия готовыми средствами платежа на дату составления баланса. Коэффициент промежуточной платежеспособности менее 1. Низкое значение указывает на неизбежные трудности в исполнении предприятием своих срочных обязательств. При этом не прослеживается положительной динамика, что можно оценить отрицательно.

Уровень коэффициента текущей платежеспособности ниже 1, следовательно заемщик оценивается как некредитоспособный.

В соответствии с данными таблицы, а также в соответствии с «Инструкцией по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности» неплатежеспособность предприятия приобретает устойчивый характер. Настолько низкие значения показателей платежеспособности не обязательно свидетельствуют о неэффективной работе предприятия.

Это можно объяснить особенностью его функционирования, стоит учесть, что анализируется филиал, главной целью которого является эффективное функционирование всего предприятия в целом.

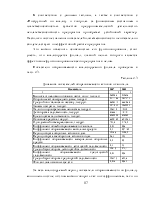

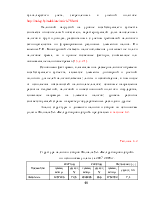

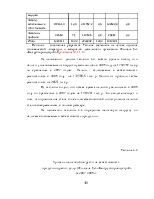

Показатели оборачиваемости анализируемого филиала приведены в табл. 2.3.

Таблица 2.3

Динамика показателей оборачиваемости активов и капитала

|

Показатель |

2007 |

2008 |

|

1 |

2 |

3 |

|

Выручка от реализации товаров, работ, услуг, тыс.руб. |

260598 |

532616 |

|

Оборотные активы среднегодовые, тыс.руб. |

2344498 |

1937373 |

|

Средний итог баланса по пассиву , тыс.руб. |

9659341 |

8684069 |

|

Запасы и затраты , тыс.руб. |

1274031 |

1082251 |

|

Налоги по приобретенным ценностям, тыс.руб. |

126340 |

45330 |

|

Дебиторская задолженность, тыс.руб. |

936884 |

404424 |

|

Кредиторская задолженность, тыс.руб. |

9292550 |

919595 |

|

Основные средства, тыс.руб. |

6850495 |

6543583 |

|

Однодневный объем реализации, тыс.руб. |

723,9 |

1479,5 |

|

Коэффициент общей оборачиваемости капитала |

0,03 |

0,06 |

|

Коэффициент оборачиваемости мобильных средств |

0,1 |

0,27492 |

|

Период оборота оборотных активов в днях |

3238,8 |

1309,5 |

|

Период оборота внеоборотных активов в годах |

26,3 |

12,3 |

|

Коэффициент оборачиваемости материальных оборотных средств |

0,2 |

0,5 |

|

Коэффициент оборачиваемости дебиторской задолженности |

0,3 |

1,3 |

|

Средний срок оборота дебиторской задолженности |

1294,2 |

273,4 |

|

Коэффициент оборачиваемости кредиторской задолженности |

0,03 |

0,58 |

|

Средний срок оборота кредиторской задолженности |

12837,1 |

621,6 |

|

Фондоотдача основных средств |

0,038 |

0,081 |

За весь анализируемый период показатели оборачиваемости по филиалу явно очень низкие, об этом можно говорить как по коэффициентам, так и по периодам оборота активов и пассивов предприятия. Какая-то определенная динамика, как положительная, так и отрицательная, практически по всем показателям отсутствует.

Коэффициент общей оборачиваемости капитала незначительно увеличился в 2008 году по сравнению с 2007 годом на 0,03. Это связано с тем, что выручка от реализации товаров росла большими темпами, чем источники финансирования активов предприятия. Коэффициент оборачиваемости мобильных средств за 2008 год вырос более чем в 2 раза, что можно оценить положительно, так как он показывает долю выручки от реализации в общей сумме оборотных активов предприятия.

На небольшое увеличение коэффициента оборачиваемости материальных активов в 2007 году повлияло снижение суммы налогов по приобретенным ценностям. В 2008 году происходит значительный рост данного коэффициента на 0,3, в первую очередь это связано с более высоким ростом выручки предприятия по сравнению с запасами и затратами, а также налогами по приобретенным ценностям. Также можно оценить положительно небольшое увеличение показателя оборачиваемости дебиторской задолженности в 2007 году. Однако отрицательным фактом является то, что задолженность за весь период увеличивалась, но меньшими темпами, чем выручка от оказанных услуг. В 2008 году ситуация явно улучшилась по данному показателю, это связано со значительным снижением суммы дебиторской задолженности. Об увеличении деловой активности филиала свидетельствует увеличение коэффициента оборачиваемости кредиторской задолженности в 2008 году на 0,55, (в 2007г. он снизился на 0,02 по сравнению с 2006г.). Тенденцию на увеличение фондоотдачи предприятия также можно оценить положительно.

Период оборота всех используемых активов и в частности оборотных активов предприятия очевидно очень большой, однако он снижается, что можно оценить положительно. Следовательно, денежные средства быстрее возвращаются в оборот организации. Снижение периода оборота дебиторской задолженности также свидетельствует о более эффективном управлении активами филиала.

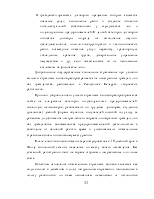

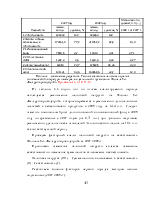

В таблице 2.4. представлен расчет показателей рентабельности за 2007-2008 г.

Таблица 2.4

Динамика показателей рентабельности

|

Показатель |

2007 |

2008 |

|

1 |

2 |

3 |

|

Прибыль от реализации, тыс.руб. |

28768 |

36547 |

|

Себестоимость реализованных товаров, работ, услуг, тыс.руб. |

231830 |

496069 |

|

Выручка от реализации товаров, работ, услуг, тыс.руб. |

260598 |

532616 |

|

Прибыль к распределению, тыс.руб. |

-60845 |

-159813 |

|

Средний итог баланса по активу, тыс.руб. |

9659341 |

8684069 |

|

Рентабельность продукции |

0,1241 |

0,0737 |

|

Рентабельность продаж |

0,1104 |

0,0686 |

|

Рентабельность активов |

-0,0063 |

-0,0184 |

Выявлена отрицательная динамика рассчитанных показателей. За 2007-2008 гг. рентабельность активов имеет отрицательные значения, на что повлияли отрицательные значения прибыли. Этот факт можно оценить отрицательно, так как предприятие в 2007-2008гг. работало в убыток.

Коэффициент рентабельности продукции характеризует уровень прибыли, полученной на единицу затрат. Из расчетов видно, что в 2008 году рентабельность снизилась

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.