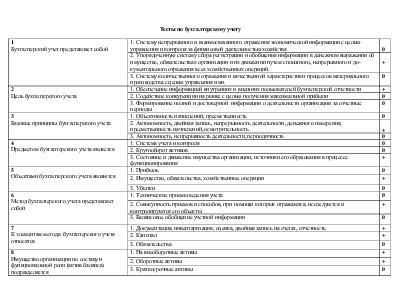

Тесты по бухгалтерскому учету

|

1 Бухгалтерский учет представляет собой |

1. Систему непрерывного и взаимосвязанного отражения экономической информации с целью управления и контроля за финансовой деятельностью хозяйства |

0 |

|

|

2. Упорядоченную систему сбора регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального отражения всех хозяйственных операций. |

+ |

||

|

3. Систему количественного отражения и качественной характеристики процессов материального производства с целью управления ими. |

0 |

||

|

2 Цель бухгалтерского учета |

1. Обеспечение информацией внутренних и внешних пользователей бухгалтерской отчетности |

+ |

|

|

2. Содействие конкуренции на рынке с целью получения максимальной прибыли |

0 |

||

|

3. Формирование полной и достоверной информации о деятельности организации за отчетные периоды |

0 |

||

|

3 Базовые принципы бухгалтерского учета |

1. Объективность начислений, преемственность |

0 |

|

|

2. Автономность, двойная запись, непрерывность деятельности, денежного измерения, преемственность начислений, осмотрительность |

+ |

||

|

3. Автономность, непрерывность деятельности, периодичность |

0 |

||

|

4 Предметом бухгалтерского учета является |

1. Система учета и контроля |

0 |

|

|

2. Кругооборот активов |

0 |

||

|

3. Состояние и движение имущества организации, источники его образования в процессе функционирования |

+ |

||

|

5 Объектами бухгалтерского учета являются |

1. Прибыль |

0 |

|

|

2. Имущество, обязательства, хозяйственные операции |

+ |

||

|

3. Убытки |

0 |

||

|

6 Метод бухгалтерского учета представляет собой |

1. Технические приемы ведения учета |

0 |

|

|

2. Совокупность приемов и способов, при помощи которых отражаются, исследуются и контролируются его объекты |

+ |

||

|

3. Балансовое обобщение учетной информации |

0 |

||

|

7 К элементам метода бухгалтерского учета относятся |

1. Документация, инвентаризация, оценка, двойная запись на счетах, отчетность |

+ |

|

|

2. Капитал |

+ |

||

|

3. Обязательства |

0 |

||

|

8 Имущество организации по составу и функциональной роли (актив баланса) подразделяется |

1. На внеоборотные активы |

+ |

|

|

2. Оборотные активы |

+ |

||

|

3. Краткосрочные активы |

0 |

||

|

9 Имущество организации по источнику образования и целевому назначению (пассив баланса) подразделяются на: |

1. Акционерный капитал |

0 |

|

|

2.Собственный капитал |

+ |

||

|

3. Складочный капитал |

+ |

||

|

10 Бухгалтерский баланс представляет собой |

1. Доходы и расходы организации за отчетный период |

0 |

|

|

2. Обобщение ресурсов организации за определенный период |

0 |

||

|

3. Способ экономической группировки и обобщение имущества по составу и размещению и источников его формирования, выраженный в денежной оценке и составленный на определенную дату |

+ |

||

|

11 Бухгалтерский баланс составляют по данным: |

1. Журнала – ордера |

0 |

|

|

2. Сличительные ведомости |

0 |

||

|

3. Главной книги |

+ |

||

|

12 По внешнему виду бухгалтерский баланс представляет собой таблицу состоящую из |

1. Актива, пассива |

+ |

|

|

2. Ресурсов |

0 |

||

|

3. Обязательств |

0 |

||

|

13 Обязательным при составлении бухгалтерского баланса является равенство итогов |

1. Актива и пассива баланса |

+ |

|

|

2. I и III разделов |

0 |

||

|

3. II IV+V разделов |

0 |

||

|

14 Счета бухгалтерского учета в соответствии со строением бухгалтерского баланса делятся |

1. На активные, пассивные, активно – пассивные |

+ |

|

|

2. Инвентарные |

+ |

||

|

3. Сальдовые |

0 |

||

|

15 По своей форме счет представляет собой таблицу, состоящую из |

1. Дебета, кредита |

+ |

|

|

2. Актива |

0 |

||

|

3. Пассива |

0 |

||

|

16 План сетов бухгалтерского учета представляет собой |

1. Перечень счетов Главной книги |

0 |

|

|

2. Перечень счетов оборотной ведомости |

0 |

||

|

3. Систематизированный перечень счетов бухгалтерского учета с соответствующими кодами |

+ |

||

|

17 Оценка представляет собой способ |

1. Перевод объектов бухгалтерского учета из натурального измерения в денежный |

+ |

|

|

2. Контроль за денежными средствами |

0 |

||

|

3. Контроля за имуществом и обязательствами |

0 |

||

|

18 Документация представляет собой |

1. Способ первичного отражения объектов бухгалтерского учета путем их документального оформления |

+ |

|

|

2. Основание для учетной записи |

0 |

||

|

3. Достоверность совершившихся операций |

0 |

||

|

19 В качестве учетных регистров используют |

1. Журналы, карточки, ведомости, бухгалтерские книги, диски, дискеты |

+ |

|

|

2. План счетов бухгалтерского учета |

0 |

||

|

3. бухгалтерский баланс |

0 |

||

|

20 Исправление ошибок в учетных регистрах осуществляется |

1. Способом аннулирования |

0 |

|

|

2. Корректурным способом, способом дополнительных проводок и красное сторно |

+ |

||

|

3. Способом отрицательных чисел |

0 |

||

|

21 Организация бухгалтерского учета на предприятии отражается |

1. В приказе об учетной политике |

+ |

|

|

2. Положение о бухгалтерии |

0 |

||

|

3. Договорах о материальной ответственности |

0 |

||

|

22 Учетная политика - это |

1. Совокупность методов ведения бухгалтерского учета |

0 |

|

|

2. Применение системы учетных реестров и порядок их заполнения | |||

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.