2.2. Анализ финансово-хозяйственной деятельности предприятия.

В качестве анализа деятельности предприятия были взяты бухгалтерский баланс и отчет о прибылях и убытках за 1 квартал 2002 г. и за 1 квартал 2003 г. дочерней компании ООО “” компании “”, которая занимается оптовыми продажами автошин.

Исходя из отчета о прибылях и убытка ООО “” в первом квартале 2002 года соотношение основного и оборотного капитала составило 23% и 77% соответственно, а за первый квартал 2003 года 32% и 68% соответственно при нормативных показателях для компании-посредника в 32/68 процента. Компания “” в первом квартале 2003 года обладает максимально высоким потенциалом по нормативным показателям для фирмы-посредника.

Компания недостаточно устойчива в конкурентной борьбе, так как по средним показателям за отчетные периоды заемный капитал больше собственного капитала, но наблюдается положительная динамика по наращиванию собственного капитала – 469% и уменьшение разницы необходимого соотношения для достижения нормативных показателей.

В виду отсутствия данных для анализа капиталовложений и количественных показателей деятельности фирмы невозможно определить эти необходимые для анализа коэффициенты.

В результате финансового анализа деятельности компании “” (см. таблицу 2.2.1.) видно, что финансовое положение компании в целом улучшилось – практически все показатели имеют положительную динамику (кроме показателей, где в расчете используется собственный капитал, потому что произошло его увеличение на 469,8%, рентабельность продаж повысилась, а также повысилась на 11,5% рентабельность капитала, что ведет к увеличению конкурентоспособности компании, эффективность использования собственного капитала снизилась на 703,6% и 573,2% до налогообложения и после соответственно (это связано с увеличением суммы собственного капитала и можно считать положительной динамикой), и этот показатель больше показателя эффективности использования заемного капитала. Рентабельность собственного капитала очерчивает верхнюю границу потенциального развития деятельности. В результате эффективного использования собственного капитала, увеличилось количество денежных единиц чистой прибыли, которые заработала каждая денежная единица, вложенная собственниками компании, эффективность использования заемного капитала увеличилась с 119,9% до 131,5%.

Платежеспособность предприятия ООО “” к концу 2003 года имеет лучшую картину по сравнению с 2002 г. У предприятия благоприятное положение с оперативной ликвидностью, она увеличилась на 19,6%. Повышение основных показателей связано с тем, что уменьшились расходы предприятия к концу 1 квартала 2003 г. по сравнению с 1 кварталом 2002 г., положительным можно считать еще и то, что себестоимость изделий снизилась.

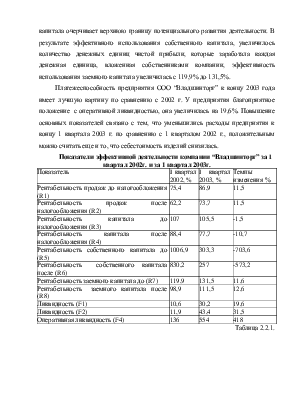

Показатели эффективной деятельности компании “” за I квартал 2002г. и за 1 квартал 2003г.

|

Показатель |

I квартал 2002, % |

I квартал 2003, % |

Темпы изменения % |

|

Рентабельность продаж до налогообложения (R1) |

75,4 |

86,9 |

11,5 |

|

Рентабельность продаж после налогообложения (R2) |

62,2 |

73,7 |

11,5 |

|

Рентабельность капитала до налогообложения (R3) |

107 |

105,5 |

-1,5 |

|

Рентабельность капитала после налогообложения (R4) |

88,4 |

77,7 |

-10,7 |

|

Рентабельность собственного капитала до (R5) |

1006,9 |

303,3 |

-703,6 |

|

Рентабельность собственного капитала после (R6) |

830,2 |

257 |

-573,2 |

|

Рентабельность заемного капитала до (R7) |

119,9 |

131,5 |

11,6 |

|

Рентабельность заемного капитала после (R8) |

98,9 |

111,5 |

12,6 |

|

Ликвидность (F1) |

10,6 |

30,2 |

19,6 |

|

Ликвидность (F2) |

11,9 |

43,4 |

31,5 |

|

Оперативная ликвидность (F4) |

136 |

554 |

418 |

Таблица 2.2.1.

Оценка компании как финансовой единицы проводится с помощью анализа показателей финансовой устойчивости.

Уточненные показатели финансовой деятельности.

|

I квартал 2002, % |

I квартал 2003, % |

Темпы изменения % |

|

|

Коэффициент абсолютной ликвидности |

0,06 |

1,4 |

2233 |

|

Уточненный коэффициент ликвидности |

0,06 |

2,4 |

3900 |

|

Общий коэффициент ликвидности |

0,94 |

9,54 |

914,9 |

|

Коэффициент независимости |

0,1 |

0,3 |

200 |

|

Коэффициент финансовой устойчивости |

0,1 |

0,3 |

200 |

|

Коэффициент инвестирования |

0,7 |

0,95 |

35,7 |

|

Рентабельность текущих затрат |

3 |

2,9 |

-3,3 |

|

Рентабельность продаж |

0,62 |

0,7 |

12,9 |

Таблица 2.2.2.

Из анализа уточненных показателей финансовой деятельности компании (см. таблицу 2.2.2.) видно, что коэффициент абсолютной ликвидности и уточненный коэффициент ликвидности показывают, текущая задолженность на дату составления баланса может быть погашена на 6% (что меньше нормативного показателя в 20%), а также показатель обеспеченности оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств – 0,94, т.е. ниже нормативного в 2 единицы. Коэффициенты независимости и финансовой устойчивости в 10% не соответствуют нормативным показателям в 50%, это объясняется небольшим количеством собственного капитала ввиду малого времени нахождения фирмы на рынке. Кампания очень эффективно использует собственные средства – с каждого вложенного рубля доход составляет 3 рубля, прибыль с каждого рубля реализованной продукции составляет 62 копейки.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.