3 Особенности налогообложения игорного бизнеса на примере

ООО «»

3.1 Характеристика деятельности ООО «»

ООО «»осуществляет предпринимательскую деятельность в сфере игорного бизнеса через казино, которое было создано в 2008 и ранее предприятие планировалось как спортивный комплекс.

ООО «» с момента создания находится на общей системе налогообложения. Согласно п.12 ст. 346 НК РФ[57] - организации и индивидуальные предприниматели, занимающиеся игорным бизнесом не вправе применять упрощенную систему налогообложения. Под действие единого налога на вмененный доход игорный бизнес также не попадает.

По состоянию на 1 апреля 2008 года в казино имелось 15 зарегистрированных игровых столов, в том числе 10 столов с одним игровым полем и 5 столов с двумя игровыми полями. Кроме того, в казино имелось 20 зарегистрированных игровых автоматов.

По мере роста компании возникла необходимость в реорганизации игровых залов. Уже 9 апреля 2008 года организация подала в налоговый орган по месту нахождения казино заявление о регистрации 2 игровых столов с одним игровым полем и 3 игровых автоматов, а также заявление о регистрации выбытия 1 игрового стола с одним игровым полем и 1 игрового автомата.

24 апреля 2008 года организация подала в тот же налоговый орган заявление о регистрации 3 игровых столов с двумя игровыми полями и 1 игрового автомата, а также заявление о регистрации выбытия 7 игровых автоматов.

С самого начала работы выручка предприятия оправдала ожидаемые прогнозы, и на протяжении первого полугодия чистая прибыль росла.

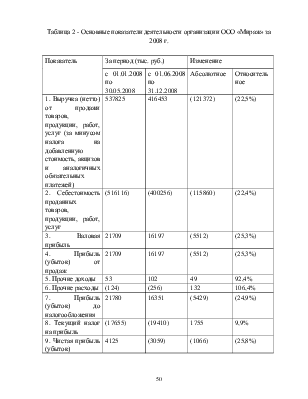

Таблица 2 - Основные показатели деятельности организации ООО «» за 2008 г.

|

Показатель |

За период (тыс. руб.) |

Изменение |

||

|

с 01.01.2008 по 30.05.2008 |

с 01.06.2008 по 31.12.2008 |

Абсолютное |

Относительное |

|

|

1. Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

537825 |

416453 |

(121372) |

(22,5%) |

|

2. Себестоимость проданных товаров, продукции, работ, услуг |

(516116) |

(400256) |

(115860) |

(22,4%) |

|

3. Валовая прибыль |

21709 |

16197 |

(5512) |

(25,3%) |

|

4. Прибыль (убыток) от продаж |

21709 |

16197 |

(5512) |

(25,3%) |

|

5. Прочие доходы |

53 |

102 |

49 |

92,4% |

|

6. Прочие расходы |

(124) |

(256) |

132 |

106,4% |

|

7. Прибыль (убыток) до налогообложения |

21780 |

16351 |

(5429) |

(24,9%) |

|

8. Текущий налог на прибыль |

(17655) |

(19410) |

1755 |

9,9% |

|

9. Чистая прибыль (убыток) |

4125 |

(3059) |

(1066) |

(25,8%) |

Рассмотрим основные показатели деятельности организации за 2008 г. (Таблица 2) Во втором полугодии величина выручки по сравнению с уровнем первого полугодия года снизилась на 22,5%. Внутренняя политика предприятия с лета 2008 года была связана с сокращением рабочего персонала и другими попытками снижения себестоимости. Поэтому также заметно и её снижение – на 22,4%. Единственной положительной тенденцией является то, что темп снижения себестоимости незначительно превышает темп снижения выручки в анализируемый период.

Таким образом, валовая прибыль во втором полугодии снизилась на 5512 тыс. рублей по сравнению с первым полугодием, что составило - 25,3%.

Прочие доходы и расходы в течение всего анализируемого периода постоянно повышаются. Прочие доходы выросли на 92,4%, а расходы – на 106,4%.

Апрельская внутренняя реорганизация залов сказалась на налоговом бремени. Так налог на прибыль во втором полугодии вырос на 1755 тыс. рублей, то есть на 9,9%.

Делая выводы о результатах, следует отметить, что чистая прибыль ООО «» во втором полугодии 2008 года постоянно падала. И хотя предпринятые руководством казино меры и позволили снизить себестоимость, величина прибыли предприятия всё равно упала на 25,8%.

На основании анализа показателей деятельности ООО «» за 2008 г., можно сделать вывод о том, что при сохранении существующей тенденции, финансово-хозяйственная деятельность предприятия по итогам 2008 г. заметно ухудшается. Явной причиной снижения выручки является финансовый кризис, который поставил игорный бизнес в очень трудное положение. Несмотря на то, что казино находится в игорной зоне и полностью отвечает требованиям нового законодательства, посещаемость его резко упала уже летом 2008, и доходность постоянно падает. Ликвидация части игровых столов, и замена их автоматами значительно снизит налогооблагаемую базу, что может положительно сказаться на общей рентабельности предприятия. Следует так же рассматривать туристов как потенциальных игроков казино и привлекать к сотрудничеству туристические фирмы, чтобы как-то увеличить приток денежных средств в казино.

3.2 Налогообложение ООО «» и его влияние на формирование финансовых результатов

Сумма налога на игорный бизнес исчисляется налогоплательщиком ООО «» самостоятельно как произведение налоговой базы, установленной по каждому объекту налогообложения, и ставки налога, установленной для каждого объекта налогообложения.

В случае если один игровой стол имеет более одного игрового поля, ставка налога по указанному игровому столу увеличивается кратно количеству игровых полей.

Сумма исчисленного налога на игорный бизнес для данного казино

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.