Антикризисное управление

старший преподаватель кафедры менеджмента

ауд. 1532

Диагностика состояния неплатежеспособных предприятий

Литература

-

Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)».

-

РАСПОРЯЖЕНИЕ Федерального управления по делам о несостоятельности (банкротстве) при Госкомимуществе РФ от 12.08.94 N 31-р "ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ ПОЛОЖЕНИЙ ПО ОЦЕНКЕ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЙ И УСТАНОВЛЕНИЮ НЕУДОВЛЕТВОРИТЕЛЬНОЙ СТРУКТУРЫ БАЛАНСА"

-

Орехов, Владимир Иванович.�Антикризисное управление: учебное пособие для студентов вузов / В. И. Орехов, К. В. Балдин, Т. Р. Орехова. - 2-е изд., испр. - М. : ИНФРА-М, 2012. - 540 с. - (Высшее образование).

-

Антикризисное управление: учебник для студентов вузов / [авт.: Э. М. Коротков, А. А. Беляев, Д. В. Валовой и др.] ; под ред. Э. М. Короткова ; Гос. ун-т управления. - М. : ИНФРА-М, 2012. - 620 с. - (Высшее образование).

-

Ивасенко, Анатолий Григорьевич.�Антикризисное управление: учебное пособие для студентов вузов / А. Г. Ивасенко, Я. И. Никонова, М. В. Каркавин. - М. : КНОРУС, 2010. - 504 с.

План лекции

1. Сущность диагностики

2. Системы диагностики банкротства

3. Экспресс-диагностика

4. Фундаментальная диагностика

Диагностика банкротства

— это система специального финансового анализа, который направлен на выявление недостатков в антикризисной политике, способствующих развитию банкротству предприятия.

Источник данных для диагностики

-

бухгалтерская отчетность как система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

Предмет диагностики

-

Оценка кризисных факторов финансового развития и прогнозирование возможного банкротства предприятия до проявления его явных признаков.

Основные системы диагностики банкротства

-

система экспресс -диагностики банкротства предприятия;

-

система фундаментальной диагностики предприятия.

Цели экспресс - диагностики

-

раннее обнаружение признаков кризисного развития предприятия

-

оценка выявленных признаков в масштабах всего предприятия

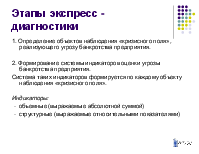

Этапы экспресс - диагностики

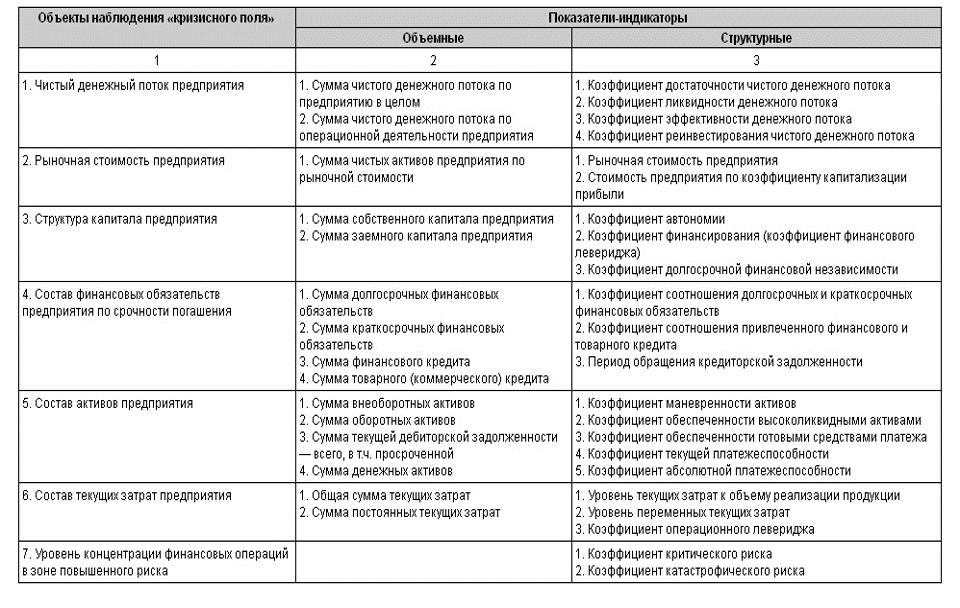

1. Определение объектов наблюдения «кризисного поля», реализующего угрозу банкротства предприятия.

2. Формирование системы индикаторов оценки угрозы банкротства предприятия.

Система таких индикаторов формируется по каждому объекту наблюдения «кризисного поля».

Индикаторы:

- объемные (выражаемые абсолютной суммой)

- структурные (выражаемые относительными показателями)

-

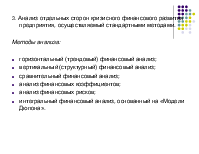

3. Анализ отдельных сторон кризисного финансового развития предприятия, осуществляемый стандартными методами.

-

Методы анализа:

-

горизонтальный (трендовый) финансовый анализ;

-

вертикальный (структурный) финансовый анализ;

-

сравнительный финансовый анализ;

-

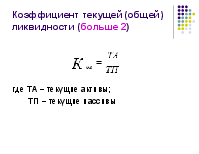

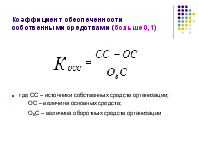

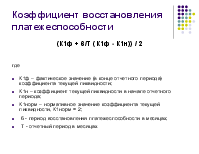

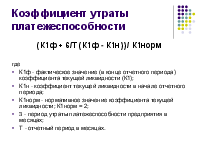

анализ финансовых коэффициентов;

-

анализ финансовых рисков;

-

интегральный финансовый анализ, основанный на «Модели Дюпона».

-

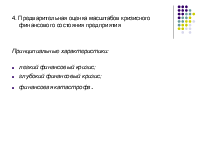

4. Предварительная оценка масштабов кризисного финансового состояния предприятия

-

Принципиальные характеристики:

-

легкий финансовый кризис;

-

глубокий финансовый кризис;

-

финансовая катастрофа.

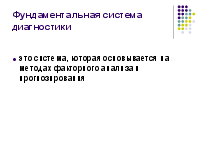

Фундаментальная система диагностики

-

это система, которая основывается на методах факторного анализа и прогнозирования

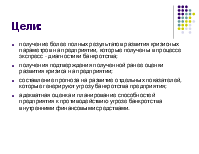

Цели:

-

получение более полных результатов развития кризисных параметров на предприятии, которые получены в процессе экспресс - диагностики банкротства;

-

получения подтверждения полученной ранее оценки развития кризиса на предприятии;

-

составление прогноза на развитие отдельных показателей, которые генерируют угрозу банкротства предприятия;

-

адекватная оценка и планирование способностей предприятия к противодействию угрозе банкротства внутренними финансовыми средствами.

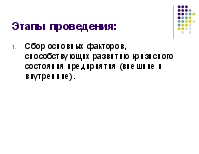

Этапы проведения:

-

Сбор основных факторов, способствующих развитию кризисного состояния предприятия (внешние и внутренние).

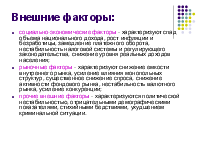

Внешние факторы:

-

социально-экономические факторы - характеризуют спад объема национального дохода, рост инфляции и безработицы, замедление платежного оборота, нестабильность налоговой системы и регулирующего законодательства, снижение уровня реальных доходов населения;

-

рыночные факторы - характеризуют снижение емкости внутреннего рынка, усиление влияния монопольных структур, существенное снижение спроса, снижение активности фондового рынка, нестабильность валютного рынка, усиление конкуренции;

-

прочие внешние факторы - характеризуются политической нестабильностью, отрицательными демографическими показателями, стихийными бедствиями, ухудшением криминальной ситуации.

Внутренние факторы:

-

факторы, связанные с операционной деятельностью - характеризуют неэффективный маркетинг и производственный менеджмент, неэффективную структуру текущих затрат, низкий уровень использования основных и оборотных средств, высокий размер страховых и сезонных запасов, недостаточно диверсифицированный ассортимент продукции, плохо организованный производственный процесс и низкую производительность труда, неконкурентное качество продукции;

-

факторы, связанные с инвестиционной деятельностью - характеризуют неэффективный портфель ценных бумаг, высокую продолжительность строительно-монтажных работ, существенный перерасход инвестиционных ресурсов, невыполнение запланированных объемов прибыли по реализованным проектам, неэффективный инвестиционный менеджмент;

-

факторы, связанные с финансовой деятельностью - характеризуют неэффективную финансовую политику, высокую стоимость капитала, неудовлетворительную структуру активов, чрезмерную величину заемного капитала, рост дебиторской и кредиторской задолженности, превышение допустимого уровня финансовых рисков, неэффективный финансовый менеджмент.

Этапы проведения:

-

Комплексный анализ с применением специальных методов оценки влияния