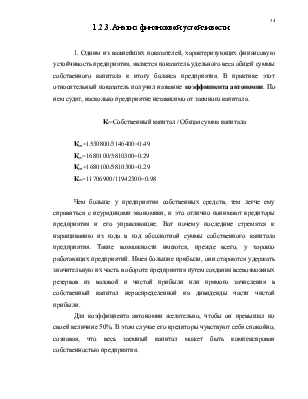

Кроме того, рассчитывается коэффициент рентабельности основной деятельности (норма прибыли):

Крод=(Результат от реализации / Чистая выручка от реализации)*100%

Крод=(Ф2.050/Ф2.010)*100%

Крод=(3199000/4895300)100=65.35%

Крод=(10358100/16834700)100=61.53%

При определении стабильности работы предприятия различают следующие уровни финансовой устойчивости:

- абсолютная устойчивость финансового состояния, встречается редко и являющая крайний тип финансовой устойчивости;

- нормальная устойчивость финансового состояния предприятия, гарантирующая его платежеспособность;

- неустойчивое финансовое состояние, сопряженное с ухудшением платежеспособности, при котором тем не менее сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличение собственных оборотных средств, а также за счет дополнительного привлечения долгосрочных пассивов;

- кризисное финансовое состояние – это такое финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности и просроченных ссуд.

При кризисном и неустойчивом финансовом состоянии устойчивость может быть восстановлена путем обоснованного снижения уровня запасов и затрат.

Все рассчитанные коэффициенты укажем в сводной таблице 5.

|

Направление анализа |

Показатель |

Рекомендуемый критерий |

На 01.01.98 |

На 01.01.99 |

Изменения |

На 01.01.99 |

На 01.01.00 |

Изменения |

|

1. оценка экономического потенциала субъекта хозяйствования |

||||||||

|

1.1 Оценка имущественного положения |

Недвижимое имущество |

2262400 |

2277600 |

15200 |

2277600 |

4940100 |

2662500 |

|

|

Индекс постоянного актива |

1.48 |

1.36 |

-0.12 |

1.36 |

0.23 |

-1.13 |

||

|

К-т реальной стоимости имущества |

>0.5 |

0.83 |

0.53 |

-0.3 |

0.53 |

0.56 |

0.03 |

|

|

Баланс-нетто |

3140400 |

5810300 |

2669900 |

5810300 |

11942300 |

6132000 |

||

|

1.2 Оценка финансового положения |

Собственный капитал |

1530800 |

1680100 |

149300 |

1680100 |

11706900 |

10026800 |

|

|

К-т автономии |

>0.5 |

0.49 |

0.29 |

-0.2 |

0.29 |

0.98 |

0.69 |

|

|

К-т общей ликвидности |

>2.0 |

0.55 |

0.86 |

0.31 |

0.86 |

2.98 |

2.12 |

|

|

К-т быстрой ликвидности |

>1.0 |

0.08 |

0.43 |

0.35 |

0.43 |

1.86 |

1.43 |

|

|

К-т абсолютной ликвидности |

>0.2 |

0.001 |

0.03 |

0.029 |

0.03 |

0.08 |

0.05 |

|

|

К-т маневренности собственных оборотных средств |

>0.5 |

0.48 |

0.36 |

-0.12 |

0.36 |

0.77 |

0.41 |

|

|

К-т покрытия инвестиций |

0.49 |

0.29 |

-0.2 |

0.29 |

0.98 |

0.69 |

||

|

К-т ликвидности ТМЦ |

0.47 |

0.43 |

-0.04 |

0.43 |

2.12 |

1.69 |

||

|

1.3 Наличие «больных» статей в отчетности |

Убытки |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Долгосрочная дебиторская задолженность |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

2. оценка результативности финансово-хозяйственной деятельности |

||||||||

|

2.1 Оценка рентабельности |

Прибыль |

1553200 |

177500 |

-1375700 |

177500 |

8993500 |

8816000 |

|

|

Общая рентабельность продаж (по чистой прибыли) |

4.2 |

3.62 |

-0.58 |

3.62 |

4.64 |

1.02 |

||

|

Рентабельность основной деятельности |

66.09 |

65.35 |

-0.74 |

65.35 |

61.53 |

-3.82 |

||

|

Рентабельность собственного капитала (по чистой прибыли) |

14.33 |

11.06 |

-3.27 |

11.06 |

117.89 |

106.83 |

||

|

2.2 Оценка оборачиваемости |

Оборачиваемость активов (раз) |

0.87 |

1.09 |

0.22 |

1.09 |

1.90 |

0.81 |

|

|

Оборачиваемость запасов (дни) |

448 |

429 |

-19 |

429 |

336 |

-93 |

||

|

Оборачиваемость дебиторской задолженности (дни) |

183 |

154 |

-29 |

154 |

123 |

-31 |

||

1.2.5. Выводы

На основании проведенного анализа можно сделать следующие выводы:

Рассмотренная фирма располагает определенным запасом прочности. Вместе с тем, за прошедший период произошли негативные явления. В 1998г. увеличилось привлечение заемных средств, что привело к снижению ликвидности, но в 1999г. ситуация изменилась в лучшую сторону.

Значение коэффициента автономии находится на одном уровне с коэффициентом покрытия инвестиций, что свидетельствует об отсутствии долгосрочных заемных средств. Уменьшение коэффициента автономии в 1998г. служит «сигналом тревоги» для фирмы и ее кредиторов, т.к. это говорит о невозможности компенсации заемного капитала собственными средствами фирмы.

Рассчитанные показатели ликвидности за 1998г. свидетельствуют о критическом положении по сравнению с 1999г., т.к. значение коэффициента ликвидности за 1998г. увеличилось, но не достигло оптимального значения. Это говорит о том, что общая обеспеченность предприятия оборотными средствами очень низкая, хотя ситуация стала улучшаться. Предприятие неспособно реально оплатить свои краткосрочные обязательства, поэтому оно вынуждено покрывать часть долгов частью своего недвижимого имущества.

Как в 1998г., так и в 1999г. оборачиваемость активов возросла, что приводит к уменьшению сроков хранения их на складе. Можно сделать вывод о хорошей работе сбытовых подразделений и оказании услуг высокого качества.

Анализ оценки финансовой деятельности позволяет сделать выводы о прибыльной работы предприятия. Но, несмотря на наличие рентабельности продаж, прибыль за 1998г. уменьшилась на 1375700 рублей. В результате этого снизилась 0.74% рентабельность продаж, на 0.58% общая рентабельность продаж, на 3.27% рентабельность собственного капитала. В 1999г. прибыль наоборот увеличилась на 881600 рублей, в результате этого возросли значения выше перечисленных коэффициентов, кроме значения рентабельности продаж (она снизилась на 3.82%).

Фирма в 1998г. могла выйти из кризисного финансового положения, реализовав часть излишних материально-производственных запасов и основных средств.

Кредитование фирмы ООО «» возможно под залог, обеспечивающий банку погашение ссуды, или наличие гарантий других фирм или страховых компаний.

В результате выявленных в процессе анализа производственной деятельности ООО «» недостатков предлагаю для их устранения следующие мероприятия:

1. Реализация излишних материальных ценностей;

2. Изменение соотношения собственных и заемных средств в пользу собственных.

Данные мероприятия разрабатываются в проектной части.

В данный момент у ООО «» возникла необходимость приобрести автоматическую линию для производства патронов у фирмы «Вазини» Италия в связи с расширением сбыта патронов по результатам маркетинговых исследований. Для этого необходимо провести экономическое обоснование выгодности

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.