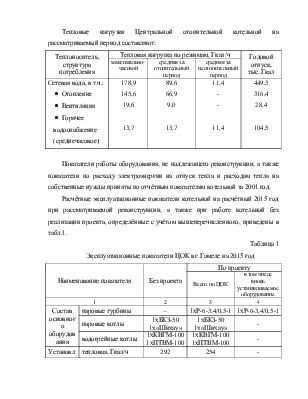

Максимально-часовые тепловые нагрузки в сетевой воде, Гкал/ч |

178,9 |

178,9 |

- |

||

|

Годовая выработка тепла, тыс.Гкал |

486,4 |

486,5 |

218,7 |

||

|

Годовой отпуск тепла потребителю, тыс.Гкал |

449,3 |

449,3 |

202,0 |

||

|

Годовая выработка электроэнергии, млн.кВт·ч |

- |

35,4 |

35,4 |

||

|

Число часов использования установленной электрической мощности, ч/год |

- |

5908 |

5908 |

||

|

Годовой расход электроэнергии на собственные нужды, млн.кВт·ч |

12,5 |

13,8 |

1,3 |

||

|

Удельный расход условного топлива |

на отпуск электроэнергии от турбины, г.у.т./кВт·ч |

- |

161,4 |

161,4 |

|

|

на отпуск тепла, кг.у.т./Гкал |

163 |

163 |

163 |

||

|

Расход топлива по ВРК-1, тыс.т.у.т. |

на выработку электроэнергии |

- |

5,5 |

||

|

на отпуск тепла |

73,3 |

73,3 |

|||

|

суммарный |

73,3 |

78,8 |

|||

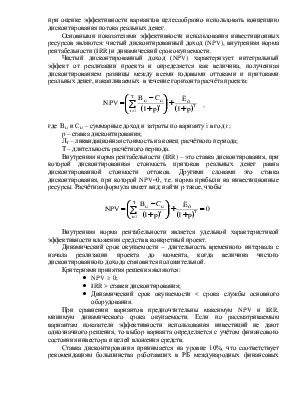

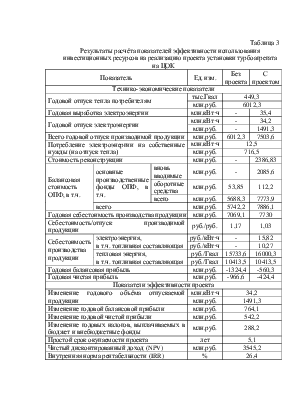

В соответствии с «Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования» (Москва, 2000 г.) основным критерием для принятия решения о финансировании является увеличение прибыли инвестора (в данном случае РУП «Гомельэнерго»). Для оценки эффективности использования инвестиционных ресурсов, в соответствии с вышеупомянутыми рекомендациями, рассчитываются показатели функционирования рассматриваемого объекта без намечаемой реконструкции и с учётом её проведения, эффективность определяется по изменению показателей.

Поскольку инвестиции представляют собой долгосрочное вложение экономических ресурсов с целью создания и получения чистых выгод в будущем, для оценки инвестиций необходимо все требуемые вложения и отдачу по проектам оценить с учётом временной ценности денег. Т.е. с учётом того обстоятельства, что сумма денег, находящаяся в распоряжении в настоящее время, обладает большей ценностью, чем такая же сумма в будущем. Поэтому при оценке эффективности вариантов целесообразно использовать концепцию дисконтирования потока реальных денег.

Основными показателями эффективности использования инвестиционных ресурсов являются: чистый дисконтированный доход (NPV), внутренняя норма рентабельности (IRR) и динамический срок окупаемости.

Чистый дисконтированный доход (NPV) характеризует интегральный эффект от реализации проекта и определяется как величина, полученная дисконтированием разницы между всеми годовыми оттоками и притоками реальных денег, накапливаемых в течение горизонта расчёта проекта:

, где Вt,i и Ct,i – суммарные доход и затраты по варианту i в год t ;

, где Вt,i и Ct,i – суммарные доход и затраты по варианту i в год t ;

р – ставка дисконтирования;

ЛТ – ликвидационная стоимость на конец расчётного периода;

Т – длительность расчётного периода.

Внутренняя норма рентабельности (IRR) – это ставка дисконтирования, при которой дисконтированная стоимость притоков реальных денег равна дисконтированной стоимости оттоков. Другими словами это ставка дисконтирования, при которой NPV=0, т.е. норма прибыли на инвестиционные ресурсы. Расчётная формула имеет вид: найти р такое, чтобы

Внутренняя норма рентабельности является удельной характеристикой эффективности вложения средств в конкретный проект.

Динамический срок окупаемости – длительность временного интервала с начала реализации проекта до момента, когда величина чистого дисконтированного дохода становится положительной.

Критериями принятия решения являются:

· NPV ![]() 0;

0;

· IRR > ставки дисконтирования;

· Динамический срок окупаемости < срока службы основного оборудования.

При сравнении вариантов предпочтительны максимум NPV и IRR, минимум динамического срока окупаемости. Если по рассматриваемым вариантам показатели эффективности использования инвестиций не дают однозначного решения, то выбор варианта определяется с учётом финансового состояния инвестора и целей вложения средств.

Ставка дисконтирования принимается на уровне 10%, что соответствует рекомендациям большинства работавших в РБ международных финансовых организаций, т.к. в настоящее время по точётным статистическим данным средняя рентабельность промышленного производства по РБ составляет около 9-12%, а усреднённая процентная ставка по долгосрочным депозитам без учёта инфляции находится на уровне 8-12%.

Задача определения показателей экономической и финансово- экономической эффективности реализации проектов решается в статистической постановке, при которой существующие цены на топливо и энергию принимаются постоянными. Расчёты проведены в ценах на 1.05.2002 без учёта инфляции. Учёт инфляции не оказывает существенного влияния на показатели эффективности проектов, но приводит к значительным трудностям в восприятии результатов расчётов, особенно в условиях высоких темпов инфляции, характерных для настоящего периода развития экономики РБ.

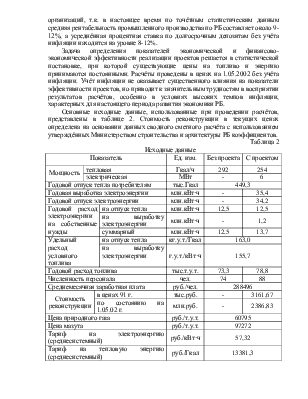

Основные исходные данные, использованные при проведении расчётов, представлены в таблице 2. Стоимость реконструкции в текущих ценах определена на основании данных сводного сметного расчёта с использованием утверждённых Министерством строительства и архитектуры РБ коэффициентов.

Таблица 2

Исходные данные

|

Показатель |

Ед. изм. |

Без проекта |

С проектом |

|||

|

Мощность |

тепловая |

Гкал/ч |

292 |

254 |

||

|

электрическая |

МВт |

- |

6 |

|||

|

Годовой отпуск тепла потребителям |

тыс.Гкал |

449,3 |

||||

|

Годовая выработка электроэнергии |

млн.кВт·ч |

- |

35,4 |

|||

|

Годовой отпуск электроэнергии |

млн.кВт·ч |

- |

34,2 |

|||

|

Годовой расход электроэнергии на собственные нужды |

на отпуск тепла |

млн.кВт·ч |

12,5 |

12,5 |

||

|

на выработку электроэнергии |

млн.кВт·ч |

- |

1,2 |

|||

|

суммарный |

млн.кВт·ч |

12,5 |

13,7 |

|||

|

Удельный расход условного топлива |

на отпуск тепла |

кг.у.т./Гкал |

163,0 |

|||

|

на выработку электроэнергии |

г.у.т./кВт·ч |

155,7 |

||||

|

Годовой расход топлива |

тыс.т.у.т. |

73,3 |

78,8 |

|||

|

Численность персонала |

чел. |

74 |

88 |

|||

|

Среднемесячная заработная плата |

руб./чел. |

288496 |

||||

|

Стоимость реконструкции |

в ценах 91 г. |

тыс.руб. |

- |

3161,67 |

||

|

по состоянию на 1.05.02 г. |

млн.руб. |

- |

2386,83 |

|||

|

Цена природного газа |

руб./т.у.т. |

60795 |

||||

|

Цена мазута |

руб./т.у.т. |

97272 |

||||

|

Тариф на электроэнергию (среднесистемный) |

руб./кВт·ч |

57,32 |

||||

|

Тариф на тепловую энергию (среднесистемный) |

руб./Гкал |

13381,3 |

||||

|

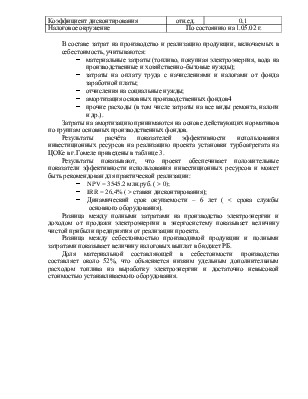

Коэффициент дисконтирования |

отн.ед. |

0,1 |

||||

|

Налоговое окружение |

По состоянию на 1.05.02 г. |

|||||

В составе затрат на производство и реализацию продукции, включаемых в себестоимость, учитываются:

- материальные затраты (топливо, покупная электроэнергия, вода на производственные и хозяйственно-бытовые нужды);

- затраты на оплату труда с начислениями и налогами от фонда заработной платы;

- отчисления на социальные нужды;

- амортизация основных производственных фондов4

- прочие расходы (в том числе затраты на все виды ремонта, налоги и др.).

Затраты на амортизацию принимаются на основе действующих нормативов

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.