Профессиональное управление финансовой компанией неизбежно требует глубокого анализа, позволяющего более точно оценить степень финансового риска и прогнозирования уровня доходности капитала.

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способности субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени. (Савицкая)

Главная цель финансовой деятельности предприятия – наращивание собственного капитала и обеспечение устойчивого положения на рынке. Для этого необходимо постоянно поддерживать платежеспособность и рентабельность предприятия, а также оптимальную структуру актива и пассива.

По мнению большинства авторов, анализ финансового состояния предприятия включает:

- анализ имущественного положения и структуры капитала;

- анализ ликвидности и платежеспособности;

- анализ финансовой устойчивости;

- анализ рентабельности капитала. (Савитская)

Для того, что бы оценить имущественное положение и структуру капитала необходимо проанализировать аналитический баланс предприятия.

Важным приемом этапа предварительной оценки является формирование аналитического баланса, который будет использоваться во всех дальнейших расчетах финансовых показателей.

Аналитический баланс-нетто формируется путем перегруппировки отдельных статей оборотных и внеоборотных активов, капитала и обязательств, а также устранения влияния на итог баланса и его структуру регулирующих статей.

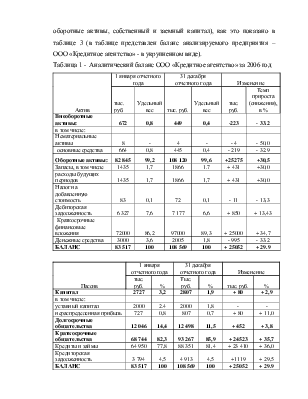

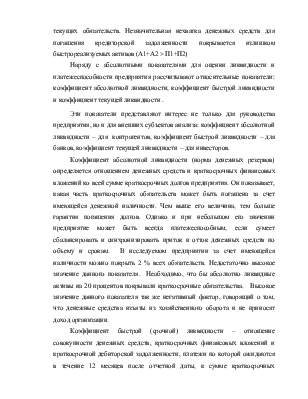

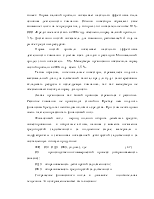

После этого однородные по составу элементы балансовых статей объединяются в необходимых аналитических разрезах (внеоборотные и оборотные активы, собственный и заемный капитал), как это показано в таблице 3 (в таблице представлен баланс анализируемого предприятия – ООО «» - в укрупненном виде).

Таблица 1 - Аналитический баланс ООО «» за 2006 год

|

Актив |

1 января отчетного года |

31 декабря отчетного года |

Изменение |

|||

|

тыс. руб. |

Удельный вес |

тыс. руб. |

Удельный вес |

тыс. руб. |

Темп прироста (снижения), в % |

|

|

Внеоборотные активы: |

672 |

0,8 |

449 |

0,4 |

-223 |

- 33.2 |

|

в том числе: |

||||||

|

Нематериальные активы |

8 |

- |

4 |

- |

- 4 |

- 50,0 |

|

основные средства |

664 |

0,8 |

445 |

0,4 |

- 219 |

- 32.9 |

|

Оборотные активы: |

82 845 |

99,2 |

108 120 |

99,6 |

+25275 |

+30,5 |

|

Запасы, в том числе |

1435 |

1,7 |

1866 |

1.7 |

+ 431 |

+30,0 |

|

расходы будущих периодов |

1435 |

1,7 |

1866 |

1,7 |

+ 431 |

+30,0 |

|

Налог на добавленную |

||||||

|

стоимость |

83 |

0,1 |

72 |

0,1 |

- 11 |

- 13,3 |

|

Дебиторская задолженность |

6 327 |

7,6 |

7 177 |

6,6 |

+ 850 |

+ 13,43 |

|

Краткосрочные финансовые вложения |

72000 |

86,2 |

97000 |

89,3 |

+ 25000 |

+ 34,7 |

|

Денежные средства |

3000 |

3,6 |

2005 |

1,8 |

- 995 |

- 33.2 |

|

БАЛАНС |

83 517 |

100 |

108 569 |

100 |

+ 25052 |

+ 29.9 |

|

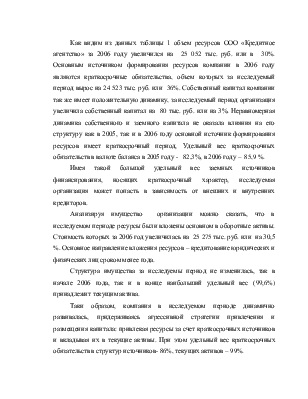

Пассив |

1 января отчетного года |

31 декабря отчетного года |

Изменение |

|||

|

тыс. руб. |

% |

Тыс. руб. |

% |

тыс. руб. |

% |

|

|

Капитал |

2727 |

3,2 |

2807 |

1,9 |

+ 80 |

+ 2,9 |

|

в том числе: |

||||||

|

уставный капитал |

2000 |

2.4 |

2000 |

1,8 |

- |

- |

|

нераспределенная прибыль |

727 |

0,8 |

807 |

0,7 |

+ 80 |

+ 11,0 |

|

Долгосрочные обязательства |

12 046 |

14,4 |

12 498 |

11,5 |

+ 452 |

+ 3,8 |

|

Краткосрочные обязательства |

68 744 |

82,3 |

93 267 |

85,9 |

+ 24523 |

+ 35,7 |

|

Кредиты и займы |

64 950 |

77,8 |

88 351 |

81,4 |

+ 23 410 |

+ 36,0 |

|

Кредиторская задолженность |

3 794 |

4,5 |

4 913 |

4,5 |

+1119 |

+ 29,5 |

|

БАЛАНС |

83 517 |

100 |

108 569 |

100 |

+ 25052 |

+ 29.9 |

Как видим из данных таблицы 1 объем ресурсов ООО «» за 2006 году увеличился на 25 052 тыс. руб. или в 30%. Основным источником формирования ресурсов компании в 2006 году являются краткосрочные обязательства, объем которых за исследуемый период вырос на 24 523 тыс. руб. или 36%. Собственный капитал компании так же имеет положительную динамику, за исследуемый период организация увеличила собственный капитал на 80 тыс. руб. или на 3%. Неравномерная динамика собственного и заемного капитала не оказала влияния на его структуру как в 2005, так и в 2006 году основной источник формирования ресурсов имеет краткосрочный период, Удельный вес краткосрочных обязательств в валюте баланса в 2005 году - 82,3%, в 2006 году – 85,9 %.

Имея такой большой удельный вес заемных источников финансирования, носящих краткосрочный характер, исследуемая организация может попасть в зависимость от внешних и внутренних кредиторов.

Анализируя имущество организации можно сказать, что в исследуемом периоде ресурсы были вложены основном в оборотные активы. Стоимость которых за 2006 год увеличилась на 25 275 тыс. руб. или на 30,5 %. Основное направление вложения ресурсов – кредитование юридических и физических лиц сроком менее года.

Структура имущества за исследуемы период не изменилась, так в начале 2006 года, так и в конце наибольший удельный вес (99,6%) принадлежит текущим актива.

Таки образом, компания в исследуемом периоде динамично развивалась, придерживаясь агрессивной стратегии привлечения и размещения капитала: привлекая ресурсы за счет краткосрочных источников и вкладывая их в текущие активы. При этом удельный вес краткосрочных обязательств в структур источников- 86%, текущих активов – 99%.

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами.

Оценка платежеспособности осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства.

Ликвидность предприятия – это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства и со стороны.

Анализ ликвидности баланса очень актуален для ООО «», поскольку отвечает на вопрос «Достаточно ли у организации активов различной степени ликвидности, для погашения обязательств соответствующей степени срочности?» . При этом менеджеры должны соблюдать правила формирования ресурсов

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.