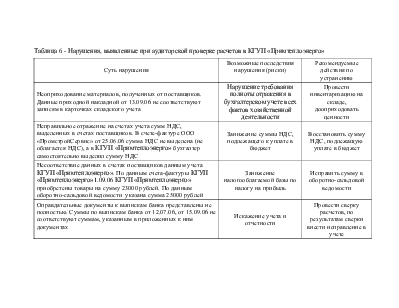

Таблица 4 – Корреспонденция счетов по учету расчетов с покупателями в КГУП «»

|

Содержание операции |

Корр. счета |

|

|

дебет |

кредит |

|

|

Отражена выручка за выполненные работы, оказанные услуги в соответствии с сопроводительными документами |

62.1 |

90.1 |

|

Начислен налог на добавленную стоимость по выполненным работам, оказанным услугам |

90.3 |

68 |

|

На основании выписки банка погашена задолженность покупателями |

51 |

62.1 |

|

Получена предоплата от покупателей |

51 |

62.2 |

|

Начислен налог на добавленную стоимость с предоплаты покупателей |

62.2 |

68 |

|

Зачтена сумма аванса при подписании акта выполненных работ |

62.2 |

62.1 |

|

Восстановлена сумма налога на добавленную стоимость, уплаченная с аванса |

68 |

62.2 |

|

Отражена выручка от реализации основных средств и прочих активов |

62.1 |

91.1 |

|

Возвращен полученный ранее аванс наличными |

62.2 |

50 |

|

Погашена дебиторская задолженность покупателями и заказчиками наличными |

50 |

62 |

|

Выставлены претензии покупателям и заказчикам, не погасившим в срок задолженность |

76.2 |

62.1 |

Таблица 5 - Программа аудита расчетов с поставщиками и покупателями в КГУП «»

|

Перечень аудиторских процедур |

Источники информации |

Приемы проверки |

|

Проверка инвентаризации расчетов |

Акты инвентаризации, акты сверки |

Сопоставление, прослеживание |

|

Проверка наличия договоров на поставку продукции и правильности их оформления |

Договоры на поставку продукции |

Прослеживание, подтверждение |

|

Проверка наличия подтверждающих документов на приобретение ТМЦ, услуг |

Договоры, письма, счета-фактуры, приходные документы |

Прослеживание, подтверждение |

|

Проверка своевременности предъявляемых претензий по качеству и количеству товаров, работ, услуг |

Акты о расхождении в количестве и качестве полученных ТМЦ |

Прослеживание, подтверждение |

|

Проверка правильности определения поставщиками суммы НДС |

Счета-фактуры, Налоговый кодекс |

Пересчет |

|

Установление соответствия занесения данных из счетов поставщиков в учетные регистры |

Регистры бухгалтерского учета, счета-фактуры |

Прослеживание |

|

Проверка реальности дебиторской и кредиторской задолженности |

Регистры бухгалтерского учета, ответы на запросы поставщикам |

Сканирование, подтверждение |

|

Проверка реальности списания дебиторской задолженности за счет сомнительных долгов |

Аналитические данные к счету 60 |

Сканирование |

|

Проверка полноты оприходования материальных ценностей материально-ответственными лицами |

Счета, приходные акты, накладные, данные складского учета |

Выборочная проверка, сопоставление |

|

Проверка правильности ведения аналитического и синтетического учета по счетам 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» |

Регистры бухгалтерского учета, аналитические данные к счетам 60, 62 |

Сканирование, прослеживание |

|

Проверка правильности составления корреспонденции счетов |

Регистры бухгалтерского учета, счета, платежные поручения |

Сканирование, прослеживание |

|

Проверка соответствия данных оборотных ведомостей по счетам 60, 62, данным, указанным в главной книге и балансе |

Регистры бухгалтерского учета, главная книга, отчетность |

Сканирование, прослеживание, сопоставление |

|

|

|

Суть нарушения |

Возможные последствия нарушения (риски) |

Рекомендуемые действия по устранению |

|

Неоприходование материалов, полученных от поставщиков. Данные приходной накладной от 13.09.06 не соответствуют записям в карточках складского учета |

Нарушение требования полноты отражения в бухгалтерском учете всех фактов хозяйственной деятельности |

Провести инвентаризацию на складе, дооприходовать ценности |

|

Неправильное отражение на счетах учета сумм НДС, выделенных в счетах поставщиков. В счете-фактуре ООО «ПромстройСервис» от 25.06.06 сумма НДС не выделена (не облагается НДС), а в КГУП «» |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.