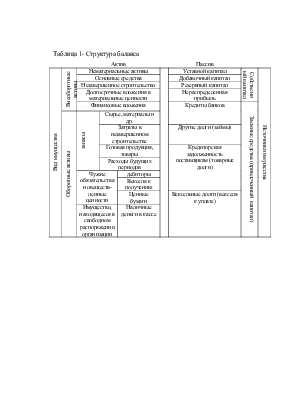

Таблица 1- Структура баланса

|

Актив |

Пассив |

|||||||

|

Вид имущества |

Внеоборотные активы |

Нематериальные активы |

Уставной капитал |

Собственный капитал |

Источники имущества |

|||

|

Основные средства |

Добавочный капитал |

|||||||

|

Незавершенное строительство |

Резервный капитал |

|||||||

|

Долгосрочные вложения в материальные ценности |

Нераспределенная прибыль |

|||||||

|

Финансовые вложения |

Кредиты банков |

Заемные средства (привлеченный капитал) |

||||||

|

Оборотные активы |

запасы |

Сырье, материалы и др. |

||||||

|

Затраты в незавершенном строительстве |

Другие долги (займы) |

|||||||

|

Готовая продукция, товары |

Кредиторская задолженность поставщикам (товарные долги) |

|||||||

|

Расходы будущих периодов |

||||||||

|

Чужие обязательства и овеществ-ленные ценности |

дебиторы |

|||||||

|

Векселя к получению |

||||||||

|

Ценные бумаги |

Вексельные долги (векселя к уплате) |

|||||||

|

Имущество, находящееся в свободном распоряжении организации |

Наличные деньги в кассе |

|||||||

Таблица 2 -Классификация бухгалтерского баланса по признакам

|

Бухгалтерские балансы Бухгалтерские балансы |

Источники составления |

- книжные - генеральные - инвентарные |

|

Формам собственности |

- балансы государственных (унитарных) предприятий - балансы муниципальных образований - балансы предприятий частной собственности - балансы смешанных форм собственности - балансы общественных организаций |

|

|

Наполняемости |

- единичные - сводные |

|

|

Времени составления |

- вступительные - текущие - санируемые - ликвидационные - разделительные - объединительные |

|

|

Степени правомочия |

- юридические - отдельные |

|

|

Периодичности составления |

- вступительные - периодические - заключительные |

|

|

Видам реорганизационных процедур |

- вступительный - разделительный - объединительный - ликвидационный |

|

|

Форме построения |

- односторонний - двусторонний |

|

|

По степени очистки |

- балансы-брутто - балансы-нетто |

|

|

По видам деятельности |

- уставные - неуставные |

|

|

Отраслям народного хозяйства |

- промышленные - балансы транспортных организаций |

|

|

По способу составления |

- оборотные (оборотно-сальдовые) - простой формы - шахматной формы |

.

Рисунок 1 – Требования, предъявляемые к составлению бухгалтерского баланса

Таблица 3 - Основные показатели деятельности ООО «» за 2002-2004год.

|

Показатели |

Ед. изм |

2002г |

2003г |

2004г |

Темп роста к 2002г в % 2003г 2004г |

|

|

1.Выручка от реализации товаров |

т.руб |

1220 |

1228 |

1569 |

101 |

129 |

|

2.Ср.списочная численность |

чел. |

4 |

4 |

5 |

100 |

125 |

|

3.Выручка на 1 работающего |

руб |

305 |

307 |

313,8 |

101 |

103 |

|

4.Фонд платы труда за год. |

т.руб |

192 |

192 |

288 |

100 |

150 |

|

5.Среднегодовая з/пл 1 работающего |

т.руб |

48 |

48 |

57,6 |

100 |

120 |

|

6.Среднегодовая стоимость ОФ |

т.руб |

217 |

222.5 |

222.5 |

103 |

103 |

|

7. Фондоотдача |

руб. |

5,62 |

5,52 |

7,05 |

98,2 |

125 |

|

8.Себестоимость товаров |

т.руб |

904 |

908 |

1012 |

100 |

112 |

|

9.Бухгалтерская прибыль (прибыль до налогообложения) |

т.руб |

25 |

30 |

209 |

120 |

836 |

|

10.Рентабельность продаж |

% |

2,1 |

2,4 |

13,3 |

- |

- |

Таблица 4 - Аналитический баланс ООО «» за 2004г (тыс.руб.).

|

Наименование статей |

Абсолютные величины |

Относительные величины |

Изменения |

||||||

|

На начало года |

На конец года |

На начало года |

На конец года |

В абсолютных величинах |

В структуре |

В % к величине на начало года |

В % к изменению итога баланса |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

1. Внеоборотные активы |

|||||||||

|

1.1.Основные средства |

221 |

224 |

19,8 |

16,7 |

3 |

-3,1 |

1,4 |

1,3 |

|

|

1.2.Нематериальные активы |

6 |

- |

0,5 |

- |

-6 |

-0,5 |

-100 |

-2,6 |

|

|

1.3.Прочие внеоборотные средства |

24 |

24 |

2,1 |

1,7 |

0,0 |

-0,4 |

0,0 |

0,0 |

|

|

Итого по разделу 1 |

251 |

248 |

22,4 |

18,4 |

-3 |

-4 |

-1,2 |

-1,3 |

|

|

2. Оборотные активы |

|||||||||

|

2.1.Запасы |

110 |

165 |

9,9 |

12,3 |

55 |

2,4 |

50 |

24,0 |

|

|

2.2.Дебиторская задолженность (платежи после 12 месяцев) |

72 |

65 |

6,5 |

4,8 |

-7 |

-1,7 |

-9,7 |

-3,1 |

|

|

2.3.Дебиторская задолженность (платежи до 12 месяцев) |

2 |

33 |

0,2 |

2,5 |

31 |

2,3 |

93,9 |

13,5 |

|

|

2.4.Краткосрочные финансовые вложения |

- |

829 |

- |

61,7 |

829 |

61,7 |

100 |

362,0 |

|

|

2.5.Денежные средства |

680 |

4 |

60,9 |

0,3 |

-676 |

-60,6 |

-99,4 |

-295,2 |

|

|

Итого по разделу 2 |

864 |

1096 |

77,5 |

81,5 |

232 |

4 |

26,9 |

101,3 |

|

|

БАЛАНС |

1115 |

1344 |

100 |

100 |

229 |

0,0 |

20,5 |

100 |

|

|

3. Капитал и резервы |

|||||||||

|

3.1.Уставный капитал |

- |

8 |

- |

0,6 |

8 |

0,6 |

100 |

3,5 |

|

|

3.2.Добавочный и резервный капитал |

63 |

63 |

5,7 |

4,7 |

0,0 |

-1 |

0,0 |

0,0 |

|

|

3.3.Фонд соц.сферы и целевые финансирования |

949 |

873 |

85,1 |

64,9 |

-76 |

-20,2 |

-8,0 |

-33,2 |

|

|

3.4.Нераспределенная прибыль |

- |

209 |

- |

15,6 |

209 |

15,6 |

0,0 |

91,3 |

|

|

Итого по разделу 3 |

1012 |

1153 |

90,8 |

85,8 |

141 |

-5 |

13,9 |

61,5 |

|

|

4.Долгосрочные пассивы |

- |

- |

- |

- |

- |

- |

- |

- |

|

|

5. краткосрочные пассивы |

|||||||||

|

5.1.Заемные средства |

- |

- |

- |

- |

- |

- |

- |

- |

|

|

5.2.Кредиторская задолженность |

68 |

133 |

6,1 |

9,9 |

65 |

3,8 |

95,6 |

28,4 |

|

|

5.3.Прочие пассивы |

35 |

58 |

3,1 |

4,3 |

23 |

1,2 |

65,7 |

10,0 |

|

|

Итого по разделу 5 |

103 |

191 |

9,2 |

14,2 |

88 |

5 |

85,4 |

38,4 |

|

|

БАЛАНС |

1115 |

1344 |

100 |

100 |

229 |

0,0 |

20,5 |

100 |

|

Таблица 5 - Расчет ликвидности баланса ООО "" за 2004 год (тыс. руб.).

Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

Платежный излишек или недостаток |

|

|

на начало года |

на конец года |

||||||

|

Наиболее ликвидные активы А1 |

680 |

833 |

Наиболее срочные пассивы П1 |

68 |

133 |

+612 |

+700 |

|

Быстро реализуемые активы А2 |

2 |

33 |

Кратко-срочные пассивы П2 |

0 |

23 |

+2 |

+10 |

|

Медленно реализуемые активы А3 |

182 |

230 |

Долго-срочные пассивы П3 |

35 |

35 |

+147 |

+195 |

|

Трудно реализуемые активы А4 |

251 |

248 |

Постоян-ные пассивы П4 |

1012 |

1153 |

-761 |

-905 |

|

Баланс |

1115 |

1344 |

Баланс |

1115 |

1344 |

0 |

0 |

Рисунок 2 – Классификация показателей оценки финансовой состоятельности фирмы в краткосрочной перспективе

Таблица 6 – Показатели оценки ликвидности и платежеспособности .

|

№ |

Наименование показателя |

Формула расчет |

Начало периода |

Конец периода |

Рекомендуемое значение |

Отклонения от рекомендуемого. начало периода |

Отклонения от рекомендуемого. Конец периода |

|

1 |

Коэффициент текущей ликвидности |

Оборотные средства / краткосрочные обязательства |

7,6 |

5,4 |

2,0 |

+ 5,6 |

+ 3,4 |

|

2 |

Коэффициент быстрой ликвидности |

(ДЗ + КФВ + ДС) : КО |

6,6 |

0,2 |

1,0 |

+ 5,6 |

- 0,8 |

|

3 |

Коэффициент абсолютной ликвидности |

(ДС + КФВ) : КО |

6,6 |

0,02 |

0,25 |

+ 6,35 |

- 0,23 |

|

4 |

Коэффициент покрытия оборотных активов собственным капиталом |

СОС : ОА |

86 |

81 |

Не менее 10 % |

соответствует |

соответствует |

|

5 |

Коэффициент маневренности оборотных активов |

(ДС + КФВ) : ОА |

85,6 |

0,4 |

- |

- |

- |

|

6 |

Коэффициент маневренности собственных оборотных средств (функционирующего капитала) |

(ДС + КФВ) : СОС |

98,6 |

0,4 |

- |

- |

- |

Таблица 7 - Анализ движения финансовых и денежных потоков

ООО «» за 2004 год (по методике, учитывающей типичную современную структуру баланса).

|

Показатели |

Изменения за период |

|

|

Тыс.руб. |

В % к итогу |

|

|

1. Увеличивающие факторы (+) |

||

|

Заемные средства |

+88 |

37,4 |

|

Нематериальные активы |

+6 |

2,6 |

|

Собственный капитал |

+141 |

60 |

|

Итого по разделу 1 |

+235 |

100 |

|

2. Уменьшающие факторы (-) |

||

|

Основные средства |

-3 |

-1,3 |

|

Краткосрочные финансовые вложения |

-829 |

-352,8 |

|

Дебиторская задолженность |

-24 |

-10,2 |

|

Запасы |

-55 |

-23,4 |

|

Итого по разделу 2 |

-911 |

-387,7 |

|

Всего чистое изменение денежных средств (1+2) |

-676 |

-287,7 |

|

Рисунок 3 - Показатели, характеризующие финансовую устойчивость предприятия

Таблица 8 - Абсолютные показатели финансовой устойчивости ООО «» за 2004 год (тыс.руб).

|

Показатели |

Условные обозначения |

На начало 2004г. |

На конец 2004г. |

Изменение за период |

|

1 |

2 |

3 |

4 |

5 |

|

1. Источники формирования собственных средств (капитал и резервы) |

ИСС |

1012 |

1153 |

+141 |

|

2. Внеоборотные активы |

ВОА |

251 |

248 |

-3 |

|

3. Наличие собственных оборотных средств (с. 1-2) |

СОС |

761 |

905 |

+144 |

|

4. Долгосрочные обязательства (кредиты и займы) |

ДКЗ |

- |

- |

- |

|

5. Наличие собственных и долгосрочных заемных источников формирования оборотных средств(гр. 3+4) |

СДИ |

761 |

905 |

+144 |

|

6. Краткосрочные кредиты и займы |

ККЗ |

- |

- |

- |

|

7. Общая величина основных источников средств (с. 5-6) |

ОИ |

761 |

905 |

+144 |

|

8. Общая сумма запасов |

З |

110 |

165 |

55 |

|

9. Излишек (+), недостаток (-) собственных оборотных средств (с. 3-8) |

∆СОС |

+651 |

+740 |

+89 |

|

10. Излишек (+), недостаток (-) собственных и долгосрочных заемных источников покрытия запасов (с. 5-8) |

∆СДИ |

+651 |

+740 |

+89 |

|

11. Излишек (+), недостаток (-) общей величины основных источников финансирования запасов (с. 7-8) |

∆ОИЗ |

+651 |

+740 |

+89 |

|

12. Тип финансовой устойчивости |

М= ∆СОС; ∆СДИ; ∆ОИЗ |

Абсолютная финансовая устойчивость |

Абсолютная финансовая устойчивость |

- |

Таблица 9 - Анализ коэффициентов финансовой устойчивости ООО «» за 2004 год.

|

Показатели |

Нормальное ограничение |

На начало 2004г. |

На конец 2004г. |

Изменения за период |

|

1. Коэффициент концентрации собственного капитала |

≥0,5 |

1012/1115=0,91 |

1153/1344=0,86 |

-0,05 |

|

2. Коэффициент соотношения заемных и собственных средств (финансового левериджа) |

≤1 |

103/1012=0,10 |

191/1153=0,17 |

+0,07 |

|

3. Коэффициент финансовой устойчивости |

≥1 |

1012/103=9,83 |

1153/191=6,04 |

-3,79 |

|

4. Коэффициент обеспеченности собственными оборотными средствами |

≥0,1 |

761/864=0,88 |

905/1096=0,83 |

-0,05 |

|

5. Коэффициент маневренности |

≥0,5 |

761/1012=0,75 |

905/1153=0,78 |

+0,03 |

|

6. Коэффициент финансовой напряженности |

≤0,5 |

103/1115=0,09 |

191/1344=0,14 |

+0,05 |

|

7. Коэффициент имущества производственного назначения |

≥0,5 |

251+110/1115=0,32 |

248+165/1344=0,31 |

-0,01 |

Рисунок 4 – Схема формирования имущества организации за счет

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.