Изучив организацию бухгалтерского учета в ООО «-ДВ, можно построить следующую схему функционирования бухгалтерской службы (Рисунок 1.7):

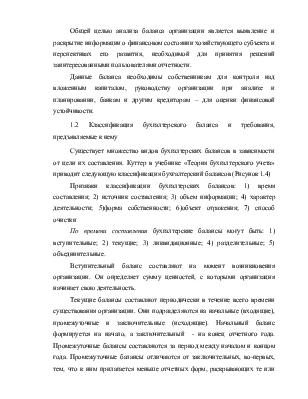

Рисунок 1.7 – Организационная

структура бухгалтерской службы

Рисунок 1.7 – Организационная

структура бухгалтерской службы

Кассир и бухгалтер-материалист на предприятии между собой непосредственно не имеют взаимодействия. Каждый выполняет свои обязанности согласно утвержденных на предприятии должностных инструкций и подчиняются непосредственно главному бухгалтеру.

Главный бухгалтер в свою очередь подчиняется заместителю директора по финансовым вопросам. Главный бухгалтер отвечает за ведение бухгалтерского учета и несет ответственность за составление бухгалтерской и налоговой отчетности.

Заместитель директора по финансовой части занимается вопросами составления планов на будущий год на основе фактических данных бухгалтерии, проводит анализ экономической деятельности ООО «-ДВ» и доводит все эти данные до учредителей. Схема учетных процедур по обработке документов представлена в таблице 1.1

Таблица 1.1 - Схема учетных процедур по обработке документов

|

Содержание операций и учетных процедур Место осуществления |

1. Поступление материалов от поставщика 1.1 Выписка доверенности агенту на получение груза, ее регистрация в книге учета доверенностей 1.2 Регистрация счет-фактур, накладной поставщика в книге учета поступивших грузов 1.3 Регистрация счет-фактур поставщика в журнале учета счет-фактур 1.4 Приемка материалов, выписка акта о приемке материалов 2. Поступление материалов чере подотчетных лиц 2.1 Регистация счет-фактур, товарного чека в журнале учета поступающих грузов 2.2 Регистрация счет-фактур поставщика в журнале счет-фактур 2.3 Приемка материалов, выписка акта о приемке материальных ценностей 3. Отпуск материалов со склада 3.1 Отпуск материалов согласно норме расхода на данный вид изделий 3.2 Регистрация отпущенного материала в книге отпуска в производство 4. Передача документов в бухгалтерию 4.1 Составление материального отчета с приложением к нему приходных и расходных документов на каждый день 5. Обработка документов 5.1 Таксировка документов, проверка наличия всех реквизитов 5.2 Составление реестра по видам материалов 6. Учет транспортных расходов по доставке материалов 6.1 Транспортные расходы по доставке цемента включаются в стоимость материала, по остальным приобретенным материалам стоимость доставки уже заложена в цену. 7. Оплата счет-фактур 7.1 Акцептованная счет-фактура оплачивается со счета в банке путем безналичного перечисления 8. Отражение операций в учетных регистрах 8.1 Акцептование счет-фактур поставщиков отражаются в журнал ордере по Кт 60 Дт 10,19 8.2 Оплата счет фактур отражается Дт 60 Кт 51, 71 8.3 Отпуск материалов в производство отражается по Дт 20 Кт 10 |

|

Материальный отдел (Бухгалтерия) Склад Бухгалтерия Склад Склад Бухгалтерия Склад Склад Склад Бухгалтерия Бухгалтерия Бухгалтерия Бухгалтерия Бухгалтерия Бухгалтерия Бухгалтерия |

Таблица 1.2 – Функции бухгалтерской службы

|

Должность Участок учетных процедур Способ ведения Формы выходной информации Срок выполнения |

Кассир Учет кассовых и банковских операций Автоматизированный Журнал-ордер 1,2, Ведомости 1,2 Ежедневно (при наличии документов) |

Бухгалтер-материалист Учет основных средств, материалов, готовой продукции Автоматизированный Журнал ордер № 13, ведомости, инвентарные карточки по счету 01, 02 Журнал ордер №10, ведомости, учетные регистры по сч. 10 Журнал ордер № 13, ведомости по счету 43. Ежемесячно |

Главный бухгалтер Учет расчетов с покупателями, поставщиками, бюджетов, внебюджетными фондами, по заработной плате, с подотчетными лицами, с учредителями, внереализационные доходы и расходы, учет продаж, прибыли Автоматизированный Книга продаж, журнал-ордер, по сч. 62 Книга покупок, журнал-ордер № 6 ведомость по счету 68,69,75 Расчетные ведомсости, учетные регистры по сч. 70, справки о средней заработной плате Журнал-ордер № 67, ведомости по счету 71 Журнал-ордер № 15, ведомости по счету 90,91,97,99 Все формы бухгалтерской, налоговой, статистической отчетности. Ежемесячно |

|||||

Рассмотрев по таблице функции работников бухгалтерии, можно сделать вывод, что большая часть бухгалтерской работы выполняется главным бухгалтером, кассир и бухгалтер материалист выполняют простые операции. Бухгалтерский учет на предприятии ведется в журнально-ордерным форме с применением компьютера. Информация обрабатывается в электронных таблицах. Формы журналов-ордеров и ведомостей детализированы до такой степени, чтобы исключить, по возможности, ведение регистров налогового учета.

Выявление особенностей деятельности ООО «-ДВ» заключается в проведении анализа экономических показателей.

Таблица 1.3 – Основные технико-экономические показатели ООО «-ДВ» за 2003 – 2005 год

|

№ Показатели Ед. из. 2003 год 2004 год 2005 год Темпы роста в % |

|||||||||||||

|

2 Реализованная продукция Тыс. руб. 1410 1525 3122 108 221 |

|||||||||||||

|

4 Производительность труда Тыс. руб. 71 73 136 103 192 3 Численность ППС чел 20 21 23 105 115 |

|||||||||||||

За три последних года предприятие выпуск и реализацию продукции стабильно увеличивает: с 1410 тыс. руб. в 2003 году до 3122 тыс. руб. в 2005 году. При этом темп роста себестоимости произведенной продукции ниже темпов роста объема реализации, что является положительным результатам деятельности предприятия. Об этом же свидетельствуют и постоянно взрастающая прибыль

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.