один рубль активов организации, то в 2005 году – 3,61коп.

На практике все предприятиям следует соблюдать следующие соотношение: Оборотные активы < Собственный капитал х 2 –

- Внеоборотные активы

2004 год 19 223 < 82 518;

2005 год 85 661< 88 178

Это самый простой и приближенный способ оценки финансовой устойчивости компании. Можно сделать вывод о том, что компания имеет устойчивое финансовое положение и по первой и очень приблизительной оценки не зависима от требований внешних кредиторов.

Таки образом, обобщая изложенное в первой главе можно сделать следующий вывод: компания будет является финансово устойчивой в том случае, если она способна поддерживать целевую структуру источников финансирования. Привлечение заемных средств выгодно до определенного предела. Каждая фирма с течением лет нарабатывает свое представление об оптимальной структуре источников финансирования, которая и называется целевой структурой. В этой связи важно, что бы материально-производственные запасы были сформированы за счет собственного капитала компании [7] .

2 АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

2.1 Анализ долгосрочных активов предприятия

Основным источником анализа финансового состояния организации является бухгалтерский баланс. А поскольку анализ финансовой устойчивости является частью анализа финансового состояния, то бухгалтерский баланс является основной информационной базой анализа финансовой устойчивости предприятия.

Важнейшим приемом этапа предварительной оценки является формирование аналитического баланса, который будет использоваться далее для всех финансовых расчетов. Практическая полезность данного приема связана с тем, что бухгалтерский баланс организации требует уточнения и определенной перегруппировки статей, вытекающих из аналитического подхода к пониманию оборотных и внеоборотных активов, собственного и заемного капитала.

Наличие аналитического баланса позволяет избежать необходимости заниматься корректировками на этапе расчета финансовых коэффициентов. При этом обеспечивается единство подхода к определению отдельных элементов баланса. Что позволяет объединить рассчитываемые на их основе финансовые показатели в единую систему (таблица 2.1) .

Для построения аналитического баланса необходимо ввести следующие корректировки:

1) На величину долгосрочной дебиторской задолженности уменьшить сумму оборотных активов и увеличить стоимость внеоборотных активов;

2) Показатель статьи «Расходы будущих периодов» может быть отнесена к составу внеоборотных активов в том случае, если срок их списания превышает ближайшие 12 месяцев.

3) Из раздела краткосрочных обязательств должна быть исключена статья «Доходы будущих периодов» на эту сумму должен быть увеличен собственный капитал компании.

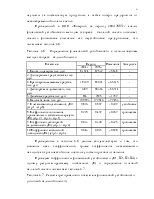

Таблица 2.1 - Сравнительный аналитический баланс ООО «» 2004 – 2005 год

|

Актив |

2004 год |

2005г. |

Изменение |

||||

|

Тыс.руб. |

Уд. вес |

Тыс. руб. |

Уд. вес |

Абс. |

Темп роста, % |

||

|

1. Внеоборотные активы |

|||||||

|

1.1. Основные средства |

77 122 |

77,05 |

78 671 |

45,6 |

+ 1549 |

+ 1,2 |

|

|

1 2.Нематериальные активы |

2 |

- |

14 |

- |

+12 |

В 7 раз |

|

|

1.3 Незавершенное строительство |

3742 |

3,7 |

7466 |

4,3 |

+ 3724 |

+ 99,5 |

|

|

1.4.Долгосрочные финансовые вложения |

4 |

- |

734 |

0,42 |

+ 730 |

В 100 раз |

|

|

Итого по разделу 1 |

80 870 |

80,8 |

86 885 |

50,4 |

+ 6015 |

+ 7,4 |

|

|

2. Оборотные активы |

|||||||

|

2.1. Запасы |

16 204 |

16,2 |

24 010 |

13,9 |

+ 7806 |

+ 48,2 |

|

|

2.2. НДС |

827 |

0,82 |

753 |

0,43 |

- 74 |

- 8,9 |

|

|

2.3. Дебиторская задолженность |

1389 |

1,38 |

58 303 |

33,8 |

+ 56 914 |

В 4000 |

|

|

2.4. Денежные средства |

803 |

0,8 |

2595 |

1,5 |

+ 1792 |

В 2 раза |

|

|

Итого по разделу 2 |

19 223 |

19,2 |

85 661 |

49,6 |

+ 66 438 |

В 3,5 |

|

|

Баланс |

100 093 |

100 |

172 546 |

100 |

+ 72 453 |

72,3 |

|

|

3. Капитал и резервы |

|||||||

|

3.1 Уставный капитал |

253 |

0,25 |

253 |

0,15 |

- |

- |

|

|

3.2 Добавочный капитал |

44 946 |

44,9 |

47 708 |

27,6 |

+ 2762 |

+ 6,1 |

|

|

3.3 Резервный капитал |

36 495 |

36,5 |

36 444 |

21,1 |

- 51 |

-0,1 |

|

|

3.4 Нераспределенная прибыль |

- |

- |

3127 |

1,8 |

+ 3127 |

- |

|

|

Итого по разделу 3 |

81 694 |

81,6 |

87 532 |

50,7 |

+ 5838 |

+7,1 |

|

|

5. Краткосрочные обязательства |

|||||||

|

5.1 Займы и кредиты |

66 |

0,06 |

2464 |

1,4 |

+ 2398 |

В 3000 |

|

|

5.2 Кредиторская задолженность |

16 809 |

16,8 |

81 044 |

46,9 |

+ 64 235 |

В 4 раза |

|

|

5.3 Резервы предстоящих расходов |

1524 |

1,5 |

1506 |

0,87 |

- 18 |

- 1,2 |

|

|

Итого по разделу 5 |

18 399 |

18,4 |

85 014 |

49,3 |

+ 66 615 |

В 3,6 раза |

|

|

Баланс |

100 093 |

100 |

172 546 |

100 |

+ 72 453 |

72,3 |

|

Приведенные в таблице 2.1 данные свидетельствуют о том, что за исследуемы перерод стоимость имущества возросла на 72 453 тыс. руб. или 72,3%. На увеличение стоимости имущества в большей степени оказало влияние рост стоимости текущих активов, которая в 2005 году увеличилась на 66 438 тыс. руб. или в 3,5 раза. Стоимость внеоборотных активов так же увеличилась на 6015 тыс. руб. или 7,4 %. Неравномерная динамика оказала влияние на структуру имущества ООО «». Если в начале 2005 года доля внеоборотных активов занимала 80,8 % в валюте баланса, то в конце года 50,4 %.

Основным источником формирования имущества исследуемого предприятия в 2005 году является краткосрочные заемный средства, сумма которых за исследуемый период увеличилась на 66 615 тыс. руб. или в 3,6 раза. Изменилась и структура источников покрытия имущества. Если в начале 2005 года удельный вес собственного капитала занимал 81,6 %, то по состоянию на 31 декабря 2005 году - 50,7 %.

Таки образом ООО «» в 2005 году активно занималась процессом расширения своей деятельности, привлекая средства за счет краткосрочных источников и вкладывая их в текущие активы.

Для того чтобы детально изучить объекты вложения средств компанией проанализируем таблицу 2.2.

Таблица 2.2 – Анализ динамики и структуры имущества ООО «» за 2005

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.