акте указываются выявленные нарушения и ревизором предлагается разработать мероприятия по их устранению.

В заключении хотелось бы отметить, несмотря на то, что в последнее время наблюдается тенденция уменьшения расчетов внутри бюджетных учреждений наличными денежными средствами, например, заработная плата перечисляется на счета работников или банковские карточки, значение учета финансовых активов, а именно кассовых операций и использование наличных денег от этого не уменьшается. Даже при незначительном объеме наличных денежных средств у учреждения должны соблюдаться требования законодательства в данной области, а также обеспечиваться своевременное оприходование денежных средств в кассу, их строгое целевое расходование и сохранность.

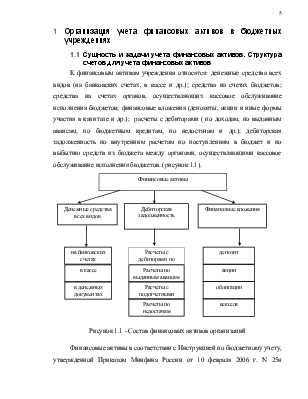

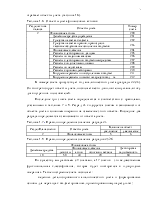

Анализ показателей финансовых активов целесообразно начать с оценки данных, представленных в балансе главного распорядителя (распорядителя), получателя средств бюджета (Приложение П). В данной форме представлена информация о финансовых активах на начало и конец года в разрезе бюджетных средств, средств от деятельности приносящей доход и средств во временном распоряжении. В Управлении ПФ имущество сформировано за счет бюджетных средств. Анализ ресурсов, имеющихся в распоряжении Управления ПФ, проведем на основе данных таблицы 3.1.

Таблица 3.1 – Анализ имущества Управления ПФ за 2006 – 2007 г.г.

|

Показатели |

на начало года, тыс.руб. |

на конец года, тыс.руб. |

Изменение, тыс.руб |

Темп роста, снижения % |

|

Нефинансовые активы |

2010,6 |

1561,7 |

- 448,9 |

77,7 |

|

Финансовые активы, в т.ч. |

14,8 |

15,4 |

0,6 |

104,1 |

|

расчеты по выданным авансам |

14,8 |

15,4 |

0,6 |

104,1 |

|

Баланс |

2025,4 |

1577,1 |

- 448,3 |

77,9 |

Приведенные данные отражают в целом снижение величины имущества исследуемого предприятия на 448,3 тыс. руб. или на 22,1%: в 2007 году по сравнению с 2006 годом. Данное снижение обусловлено снижением величины основных средств на 448,9 тыс. руб. или на 22,3%. В тоже время, по финансовым активам, которые занимают незначительную часть ресурсов Управления ПФ, наблюдается увеличение на 0,6 тыс. руб. или на 4,1%. Финансовые активы представлены расчетами по выданным авансам.

Финансовые активы по состоянию на 01.01.2007 г. составляли в активе баланса 0,7%; на 01.01.2008 г. доля финансовых активов увеличилась на 0,3% и составляет 1,0%. Эти изменения отображены на рисунке 3.1.

Рисунок 3.1 – Структура актива баланса Управления ПФ

Увеличение доли финансовых активов обусловлено увеличением суммы дебиторской задолженности по состоянию на 01.01.2008 года на 0,6 тыс. руб. Это связано с увеличением стоимости подписных изданий (расходы по подписке).

Поскольку денежные средства учреждения являются одним из важнейших элементов финансовых активов, далее, целесообразно, провести анализ исполнения сметы бюджетного учреждения. Данный анализ позволяет более качественно осуществлять планирование сметных назначений и контроль за правильным использованием бюджетных средств. Кроме того, на основе проведенного анализа можно установить, насколько эффективно используются средства бюджета ПФР.

Анализ исполнения сметы начинается с изучения бюджетного финансирования. Данные для анализа представлены в таблице 3.2. Следует отметить, что бюджетные ассигнования соответствовали лимитам расходов.

Таблица 3.2 – Анализ сметы и бюджетного финансирования Управления ПФ за 2006 – 2007 г.г.

|

Показатели |

2006 |

2007 |

Измене-ние расходов по смете |

Изме- нение факти-ческого финан-сирования |

||

|

смета |

факти- ческое финан-сирова-ние |

смета |

факти- ческое финан-сирова-ние |

|||

|

Расходы на содержание Управления (ЭКР 200), в т.ч. |

10829,5 |

10829,5 |

11733,3 |

11733,3 |

903,8 |

903,8 |

|

ЭКР 210 |

9106,6 |

9106,6 |

9902,0 |

9902,0 |

795,4 |

795,4 |

|

220 |

1684,1 |

1684,1 |

1766,1 |

1766,1 |

82,0 |

82,0 |

|

290 |

38,8 |

38,8 |

65,2 |

65,2 |

26,4 |

26,4 |

|

Поступление нефинансовых активов (ЭКР 300) |

281,0 |

281,0 |

355,8 |

355,8 |

74,8 |

74,8 |

|

Итого расходов |

11110,5 |

11110,5 |

12089,1 |

12089,1 |

978,6 |

978,6 |

В структуре сметных расходов наибольшая часть приходится на расходы по оплате труда, далее следуют расходы по приобретению услуг, по поступлению нефинансовых активов и прочие расходы.

Приведенные данные свидетельствуют об увеличении расходов по смете в 2007 году по сравнению с 2006 годом в целом на 978,6 тыс. руб. Причем увеличение приходится по всем статьям расходов.

Из данных таблицы видно, что в 2006 и 2007 г. финансирование осуществлялось в 100 процентом размере, т.е. отсутствует отклонение фактического финансирования от сметы.

Для анализа полноты использования бюджетных средств необходимо провести анализ кассовых расходов за аналогичные периоды.

В таблице 3.3 представлены сведения о динамике и структуре основных показателей кассового исполнения бюджета Управления ПФ за 2006 - 2007 годы.

Таблица 3.3 – Анализ кассового исполнения бюджета Управления ПФ за 2006 – 2007 г.г.

|

Код бюджетной классификации |

Утверждено бюджетных ассигнований, тыс.руб. |

Исполнено |

||||

|

2006 г. |

2007 г. |

|||||

|

2006 г. |

2007 г. |

Сумма, тыс.руб |

процент к годовым бюджетным ассигнованиям |

Сумма, тыс.руб. |

процент к годовым бюджетным ассигнованиям |

|

|

2 Расходы, в т. ч. |

11110,5 |

12089,1 |

11017,0 |

99,1 |

11925,5 |

98,6 |

|

211 |

6070,2 |

6576,0 |

6070,2 |

100,0 |

6576,0 |

100,0 |

|

212 |

1148,5 |

1265,6 |

1132,1 |

98,5 |

1247,1 |

98,6 |

|

213 |

1887,9 |

2060,4 |

1869,3 |

97,5 |

2008,2 |

99,0 |

|

221 |

151,5 |

145,2 |

151,5 |

100,0 |

145,2 |

100,0 |

|

222 |

23,2 |

27,0 |

21,5 |

57,0 |

15,4 |

92,7 |

|

223 |

296,3 |

351,6 |

240,5 |

80,0 |

281,2 |

81,2 |

|

224 |

575,1 |

644,2 |

575,0 |

100,0 |

644,2 |

100,0 |

|

225 |

123,4 |

162,5 |

123,4 |

100,0 |

162,5 |

100,0 |

|

226 |

514,6 |

435,6 |

514,6 |

100,0 |

435,6 |

100,0 |

|

290 |

38,8 |

65,2 |

37,9 |

83,3 |

54,3 |

97,7 |

|

310 |

6,6 |

73,0 |

6,6 |

100,0 |

73,0 |

100,0 |

|

340 |

274,4 |

282,8 |

274,4 |

100,0 |

282,8 |

100,0 |

Из таблицы видно, что процент исполнения Сметы доходов и расходов на содержание Управления за 2007 год снизился по сравнению с 2006 годом. Значительный процент снижения наблюдается по коду 222 – за 2007 год – 57,0%; за 2006 год – 92,7%. Снижение освоения бюджетных ассигнований по оплате проезда в служебных командировках объясняется тем, что планирование расходов на 2007 год осуществлялось по факту 2006 года, но в течении 2007 года количество командировок юрисконсульта сократилось. По итогам 2007 года количество других командировок – 15, в 2006 году их количество – 23.

Низкий процент исполнения по коммунальным услугам объясняется

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.