Уважаемый председатель, уважаемые члены экзаменационной комиссии.

Вашему вниманию представляется доклад на тему: Анализ финансовой устойчивости компании по данным отчетности организации

Под финансовой отчетностью организации понимают способность предприятия поддерживать целевою структуру источников финансирования. Значение анализа финансовой устойчивости предприятия трудно переоценить, поскольку именно он является той базой, на которой строится разработка финансовой политики предприятия. На основе данных итогового анализа финансовой устойчивости осуществляется выработка почти всех направлений финансовой политики предприятия и от того, на сколько качественно он проведен, зависит эффективность принимаемых управленческих решений. Качество самого анализа финансовой устойчивости зависит от применяемой методики, достоверности данных бухгалтерской отчетности, а также от компетентности лица, принимающего управленческое решение в области финансовой политики.

В качестве инструментария для финансового анализа широко используются финансовые показатели - относительные и абсолютные показатели финансовой устойчивости предприятия. Относительные показатели финансовой устойчивости можно разделить на две группы: показатели, определяющие состояние оборотных средств, и показатели, определяющие состояние основных средств. Абсолютные показатели характеризуют состояние запасов и обеспеченность их источниками формирования приведенных на рисунке 2 раздаточного материала.

Количественно финансовая устойчивость может оцениваться двояко:

- с позиции структуры источников средств;

- с позиции расходов, связанных с обслуживанием внешних источников.

Соответственно выделяют две группы показателей, называемые условно коэффициентами капитализации и коэффициентами покрытия.

В группе коэффициентов капитализации выделяют, прежде всего, соотношение собственных и заемных средств. Этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в мировой практике разработан ряд других показателей.

Наиболее значимые для анализа показатели приведены на рисунке 3 раздаточного материала.

Для предприятий всех типов Можно сформулировать лишь одно правило: владельцы предприятия предпочитают разумный рост в динамике доли заемных средств; напротив, кредиторы (поставщики сырья и материалов, банки, предоставляющие краткосрочные ссуды, и другие контрагенты) отдают предпочтение предприятиям с высокой долей собственного капитала, с большей финансовой автономностью.

Объектом исследования является Общество с ограниченной ответственностью ООО «ВЛ ». Предприятие является структурным подразделение ООО «В-», оказывает транспортные услуги и находится на самостоятельном баланса.

Основные технико-экономические показатели приведены в таблице 1 раздаточного материала.

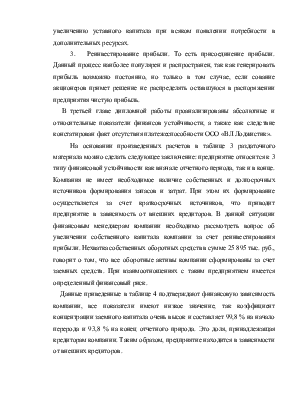

Анализируя данные таблицы 1.1 можно сделать вывод, что все основные показатели деятельности ООО «ВЛ » имеют положительную динамику. Так за исследуемый период объем реализованных услуг увеличился в 4,6 раза и составил 262 327 тыс. руб., на такую же величину увеличились и прямые расходы компании, составив величину 258 361 тыс. руб. Такое увеличение вызвано ростом всех составляющих себестоимости: материальные затраты возросли вследствие удорожания топлива, трудовые затраты возросли вследствие роста средней заработной платы, увеличились социальные отчисления и т.д. Прибыль до налогообложения за исследуемый периода увеличилась почти в 30 раз, если за 2003 год предприятие получило прибыль 66 тыс. руб., то за 2004 гож 1999 тыс. руб., это связано наличием внереализационных расходов (Приложение 4) в сумме 85 тыс. руб., и снижение операционных и внереализационных расходов. Если в 2003 году этот вид расходов составил 2172 тыс. руб., то в 2004 году 448 тыс. руб.

За исследуемы период в два раза увеличилось стоимости имущества. ООО «ВЛ » наращивает обороты, успешно существует на рынке за счет увеличения спроса на свои услуги.

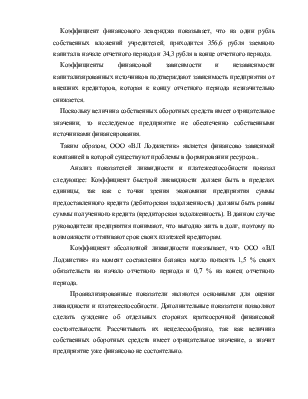

На практике все предприятиям следует соблюдать соотношение представленное на странице 2 раздаточного материала. Это самый простой и приближенный способ оценки финансовой устойчивости компании. На исследуемом предприятии это соотношение не соблюдается, поэтому можно сделать вывод о том, что компания имеет не устойчивое финансовое положение и зависима от требований внешних кредиторов.

Таки образом, обобщая изложенное в первой главе можно сделать

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.