Гражданский Кодекс РФ устанавливает, что по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в оговоренный срок или сроки, производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием [9].

Так же в Гражданском кодексе РФ оговариваются формы расчетов организации с покупателями и поставщиками, которые осуществляются в наличной и безналичной форме. Безналичная форма расчетов представлена: расчетами платежными поручениями, чеками, инкассо, аккредитивами [9].

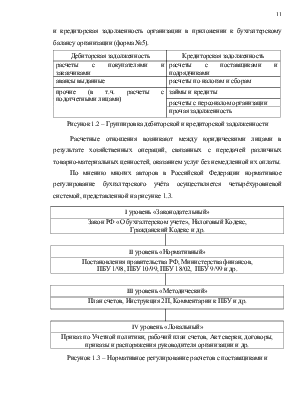

Нормативный уровень предусматривает:

- ПБУ 1/98 «Учетная политика организации» - где оговариваются способы признания прибыли от продажи, товаров, работ, услуг; момент перехода права собственности, который оговаривается договором поставки [10];

- ПБУ 10/99 «Расходы организации» - признаются расходы по обычным видам деятельности, связанные с приобретением и продажей продукции [11];

- ПБУ 9/99 «Доходы организации» настоящим положением оговаривается, что доходами организации признаются поступления от других юридических и физических лиц: сумма налога на добавленную стоимость, налог с продаж, экспортных пошлин и иных аналогичных обязательных платежей; в порядке предварительной оплаты продукции, товаров, работ, услуг; авансов в счет оплаты продукции [12].

Методический уровень предусматривает:

- План счетов бухгалтерского учета – где приведены синтетические счета и субсчета для расчетов с поставщиками и покупателями;

- Положение «О безналичных расчетах в Российской Федерации», где обосновываются формы безналичных расчетов и условия их применения.

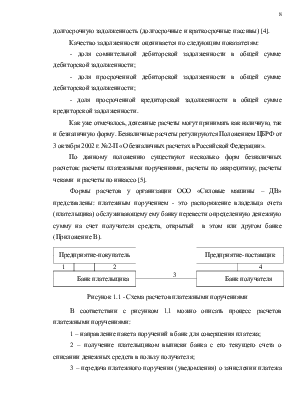

Формы безналичных расчетов применяются клиентами кредитных организаций, учреждений и подразделений расчетной сети Банка России, а также самими банками, избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами.

Локальный уровень предусматривает:

- рабочий план счетов бухгалтерского учета в организации, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- приказ по учетной политике для финансового и налогового учета, составляемый главным бухгалтером, где отражаются: аспекты по ведению расчетов с поставщиками и покупателями; момент перехода права собственности; способ признания прибыли (Приложение Г).

- договоры, где оговариваются виды поставляемых материальных ценностей, выполняемых работ и услуг, количественные и стоимостные показатели материальных ценностей или услуг, коммерческие условия поставки, порядок расчетов (условия платежей) и другие [9].

Таким образом, основной задачей расчетов с поставщиками и покупателями является формирование полной и достоверной информации о состоянии расчетов с поставщиками, покупателями и заказчиками необходимой как внутренним, так и внешним пользователям бухгалтерской отчетности.

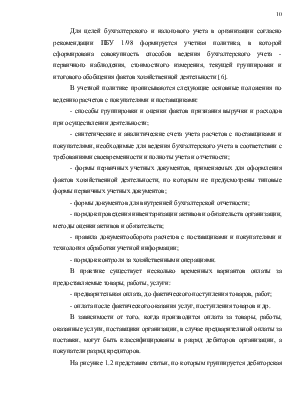

Остатки по счетам учета расчетов с поставщиками и покупателями группируются по соответствующим статьям дебиторской аи кредиторской задолженности, поэтому четкая организация учета расчетов с покупателями и поставщиками очень важна, так как влияет на корректное составление финансовой отчетности компании.

1.3 Особенности деятельности ООО Российско-Японского СП « Машины–»

Общество с ограниченной ответственностью РЯ СП « Машины–» организовано по решению собрания учредителей в 2004 году, согласно учредительному договору уставный капитал общества составляет 50000 рублей. В состав учредителей входит трое учредителей, на собрании учредителей был избран генеральный директор организации и утверждены планы развития фирмы, также был сформирован управленческий аппарат.

Основным видом деятельности организации является: продажа строительной и дорожной техники, которая приобретается у партнеров в России. Спецтехника доставляется с внутреннего рынка Японии.

Профильным направлением деятельности компании является продажа колесных кранов грузоподъемностью 25, 50 и 70 тонн, а также поставка техники: бульдозеров, экскаваторов, миксеров, бетоноподатчиков, фонтанных погрузчиков.

ООО РЯ СП « Машины–» применяет общий режим налогообложения, автоматизированную систему ведения бухгалтерского учета с использованием программного продукта 1С Предприятие: 7.7.

Фирма является юридическим лицом, имущество, капитал и обязательства отражаются на самостоятельном балансе, имеет текущие счета в банковских учреждениях (через которые осуществляются взаиморасчеты с поставщиками и покупателями), генеральную печать с символикой на русском языке, бланки и другие реквизиты.

Организационная структура фирмы может быть представлена схематически на рисунке 1.4

Рисунок 1.4 – Структура ООО РЯ СП « машины – »

В структуру организации входят три отдела: аппарат управления, отдел продаж, финансовый отдел. Все отделы взаимодействует между собой и подчиняется аппарату управления.

Все звенья компании имеют неразрывную связь между собой, что позволяет объективно оценивать возможности бизнеса и разрабатывать пути улучшения состояния фирмы в условиях жесткой конкуренции на данном рынке услуг.

Своевременный обмен информацией позволяет сотрудникам оперативно решать задачи, которые ведут к достижению основных целей в бизнесе – получению максимальной прибыли.

С учетом специфики деятельности организации, следует отметить, что основная часть (97%) покупателей и заказчиков спецтехники – юридические лица, с которыми заключаются соответствующие договора на поставку.

Так как фирма достаточно недавно вышла на рынок сбыта данного вида товара, поставки осуществляются в большей степени в пределах Дальневосточного региона, лишь в малом объеме в западный регион страны. Что делает достаточно высоким риск диверсификации покупателей.

На рисунке 1.5 представим структуру реализации товаров организации на территории

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.