Показатели расходов являются важнейшими в системе оценки результативности и деловых особенностей предприятия, степени его надежности и финансового благополучия как партнера. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства, сбыта продукции, оказание услуг.

В своей практической деятельности организация исходит из того, что конечным результатом ее предпринимательской деятельности является достижение необходимой рентабельности продукции (работ, услуг). Показатели доходов, прибыли и рентабельности являются основными характеристиками эффективности финансово-хозяйственной деятельности организации. В процессе анализа исследуются уровень показателей, их динамика, определяется система факторов, влияющих на их изменение.

Так как целью деятельности любого коммерческого предприятия является прибыль, скрупулезный учет доходов и расходов имеет принципиальное значение. Поэтому в настоящее время рассмотрению методики бухгалтерского учета, налогообложения и анализа расходов в экономической литературе уделяется особое внимание. И дело здесь не только во влиянии процесса управления расходами на финансовое состояние предприятия, но и в большом количестве новых нормативных документов, регулирующих порядок их бухгалтерского учета. Так, в последнее время вносятся поправки в действующее законодательство с целью приближения отечественной системы учета расходов к международным стандартам финансовой отчетности.

Именно важность точного и своевременного учета расходов, качественного проведения их анализа и необходимость выявления факторов и резервов повышения расходов предопределила выбор темы дипломной работы, круг исследуемых вопросов и логическую схему построения данной работы.

Актуальность темы дипломной работы обусловлена важностью бухгалтерского учета и анализа расходов на продажу, финансовых результатов и показателей рентабельности для предприятий всех форм собственности как способа определения путей и резервов повышения прибыли и рентабельности.

Цель данной работы: совершенствование учета расходов на продажу. Для этого необходимо решить ряд задач:

- изучение понятия экономической сущности расходов предприятия;

- определение цели, задач особенностей нормативно-правового регулирования бухгалтерского учета расходов предприятия;

- рассмотрение теоретического обоснования анализа расходов, и влияние их на финансовые результаты предприятия;

- изучение особенностей первичного, аналитического и синтетического учета расходов в условиях конкретной организации, разработка мероприятий по совершенствованию учетной работы;

- анализ динамики, структуры и структурной динамики расходов;

- оценка влияния доходов на финансовые результаты организации;

- определение путей понижения расходов, подсчет резервов и в условиях конкретной организации.

Главной целью работы является выявление фактов повышения расходов на продажу, поиск резервов и путей повышения прибыли и рентабельности в условиях конкретной организации. Основными задачами дипломной работы являются:

Объектом исследования в данной работе является общество с ограниченной ответственностью «», основная деятельность которого в соответствии с Уставом – Оказание услуг по перевозке морским транспортом. Предметом исследования являются расходы, и их влияние на финансовые результаты деятельности ООО «» за 2006 – 2007г.г.

Теоретической и методологической основой исследования явились законодательные акты, нормативные документы по вопросам расходов на продажу и влияние их на финансовые результаты организации. При этом были использованы источники учебной, монографической и периодической литературы, методические материалы по анализу расходов, финансовых результатов. Практической основой дипломной работы являются первичные документы, регистры синтетического и аналитического учета, бухгалтерская отчетность ООО «» за 2006-2007 г.г.

Структурно работа состоит из трех глав. В первой главе рассмотрены теоретические основы бухгалтерского учета расходов: дано понятие расходов, их классификация, определены цели и задачи их учета, рассмотрено законодательно-нормативное регулирование бухгалтерского учета расходов на продажу. И рассмотрена характеристика ООО «».

Вторая глава посвящена изучению порядка бухгалтерского учета расходов в ООО «». С этой целью дана производственно-хозяйственная характеристика данного предприятия, изложены аспекты учетной политики по учету расходов, перечислены особенности признания расходов. Проанализировано раскрытие информации расходах в финансовой отчетности предприятия. Были даны рекомендации по совершенствованию организации бухгалтерского учета доходов и расходов в ООО «».

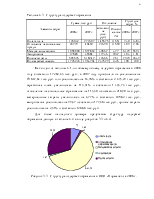

В третьей главе проведен углубленный анализ расходов ООО «». Рассмотрена структура и динамика расходов, влияние их на финансовые

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.