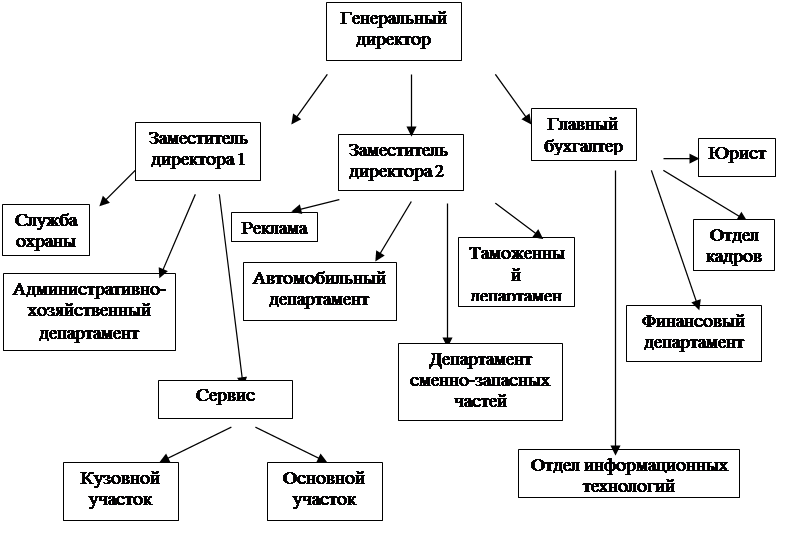

Возглавляет компанию генеральный директор, в непосредственном подчинении у которого находятся два заместителя и главный бухгалтер.

В организации имеются несколько подразделений: автомобильный департамент, центр сервисного обслуживания и магазин сменно-запасных частей.

Автомобильный департамент возглавляет менеджер, в подчинении которого находятся пять специалистов.

Департамент продажи запчастей разделен на магазин запчастей, оптовый отдел и склад. Во главе каждого отдела стоит ведущий специалист, руководит которыми менеджер.

Сервисом руководит сервис-менеджер. В его подчинении находятся помощник, сервис-консультанты, отвечающие за общение с клиентами; мастера передающие автомобили от механика сервис - консультанту, проверяя выполненную работу; механики производят ремонтные работы, не общаясь при этом с клиентом.

На сервисе также находится склад горюче-смазочных инструментов, в котором работают главный специалист и три специалиста.

Помимо этих основных департаментов в организации есть:

- финансовый департамент (главный бухгалтер, заместитель главного бухгалтера, четыре бухгалтера, экономист, кассир);

- административно-хозяйственный департамент;

- вспомогательные службы (электрики, повара, уборщицы, водители);

- служба охраны (старший контролер, кинологи, контролеры);

- рекламный отдел (специалист);

- отдел таможенного оформления;

- отдел информационных технологий;

- юрист;

- служба персонала осуществляет прием персонала, подбор, увольнение.

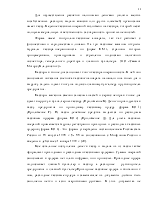

Ниже приведен рисунок 1.2, где представлена схема подчинения всех отделов ответственным за них лицам.

|

Рисунок 1.2 – Схема организационно-производственной структуры ЗАО « (Владивосток)»

На схеме видно, что обязанности распределены равномерно, что оказывает благотворное влияние на деятельность организации в целом.

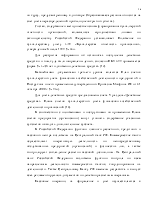

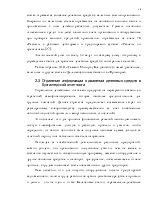

Для организации самым важным является получение прибыли. В таблице 1.1 можно проследить, как изменилась сумма прибыли в 2005 году по сравнению с 2004 годом (Приложение Б).

Таблица 1.1 – Экономические показатели, характеризующие деятельности ЗАО « (Владивосток)» за 2004-2005 гг.

|

Наименование показателей |

2004 г., т.р. |

2005 г., т.р. |

Изменения по сравнению с величиной |

|

|

абс. откло-нение, т.р. |

% |

|||

|

1 Выручка от продажи товаров, работ, услуг |

13776 |

16888 |

3112 |

123 |

|

2 Себестоимость проданных товаров, работ, услуг |

11614 |

14263 |

2649 |

123 |

|

3 Валовая прибыль |

2162 |

2625 |

463 |

121 |

|

4 Прибыль от продаж |

1113 |

1419 |

306 |

127 |

|

5 Прибыль до налогообложения |

1084 |

1352 |

268 |

125 |

|

6 Чистая прибыль |

851 |

1082 |

231 |

127 |

|

7 Стоимость активов |

3324 |

3924 |

600 |

118 |

|

8 Рентабельность продаж (п.4/п.1*100) |

8,08 |

8,40 |

0,32 |

- |

|

9 Рентабельность активов (п.5/п.7*100) |

32,61 |

34,45 |

1,84 |

- |

Каждая организация стремится максимально эффективно использовать свои средства, что бы достигнуть наилучших результатов. Этого можно добиться, соблюдая следующее правило:

100 < Темп роста актива < Темп роста выручки < Темп роста прибыли до н/о.

В ЗАО « (Владивосток)» первое соотношение соблюдается, так как темп роста актива составил 118 процентов. Это означает, что экономический потенциал компании растет.

Второе соотношение исходит из экономического правила, которое гласит, что любой объект имущества должен приносить доход. В нашем случае имеется положительная динамика и это означает, что эффективность использования активов растет. Выполнение этого соотношения подтверждает интенсивный путь развития компании, когда она развивается за счет качественных показателей.

Темп роста прибыли опережает темп роста выручки, что свидетельствует об имевших место в отчетном периоде снижении издержек, что всегда оценивается позитивно. Это неравенство признается золотым правилом экономики предприятия.

В отчетном периоде показатели рентабельности продаж и активов имеют положительную динамику. Это еще раз свидетельствует об эффективности использования всего имущества предприятия.

Таким образом, рассмотренные вопросы в первой главе раскрывают понятие и экономическую сущность денежных средств, определяют организацию учета денежных средств, которая базируется на основных нормативных документах. Денежные средства являются средством накопления, а также выполняют такие функции, как средства обращения и средства платежа. Наличие необходимого денежного запаса позволяет предприятию заниматься хозяйственной деятельностью, рассчитываться по счетам, выплачивать заработную плату работникам.

Основные задачи учета денежных средств проявляются в полном

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.