результате совокупного влияния вышеперечисленных факторов чистая прибыль ОАО «» в 2008 г. составила 139709 тыс. руб., что на 39823 тыс. руб., или 39,87%, больше, чем в 2007 г.

Для более детального изучения расходов, связанных с осуществлением обычных видов деятельности компании, используется информация, представленная в разделе «Расходы по обычным видам деятельности (элементам)» приложения к бухгалтерской отчетности (форма № 5), по данным которого составлена Таблица 6 для проведения структурно-динамического анализа.

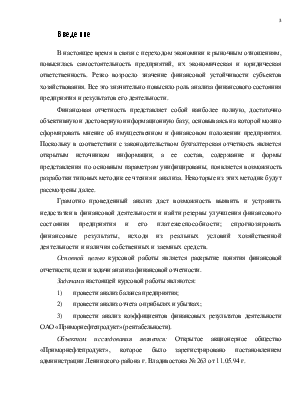

Таблица 6. Анализ состава, структуры и динамики расходов по обычным видам деятельности ОАО «» за 2007 – 2008 гг.

|

Показатель |

Состав расходов, тыс. руб. |

Изменения |

Удельный вес, % |

||||

|

2007 г. |

2008 г. |

Абсолютное изменение (+, -) |

Темп роста, % |

2007 г. |

2008 г. |

изменение (+, -) |

|

|

1. Материальные расходы |

705583 |

447791 |

-257792 |

63,46% |

41,96% |

33,63% |

-8,32% |

|

2. Расходы на оплату труда, включая социальные отчисления |

576299 |

548289 |

-28010 |

95,14% |

34,27% |

41,18% |

6,91% |

|

3. Амортизация |

96530 |

85606 |

-10924 |

88,68% |

5,74% |

6,43% |

0,69% |

|

4. Прочие расходы |

303338 |

249750 |

-53588 |

82,33% |

18,04% |

18,76% |

0,72% |

|

5. Итого расходов по обычным видам деятельности |

1681750 |

1331436 |

-350314 |

79,17% |

100,00% |

100,00% |

— |

|

6. Выручка от продаж |

12934343 |

8148904 |

-4785439 |

63,00% |

— |

— |

— |

|

7. Расходы на 1 руб. выручки от продаж (расходоемкость) (5:6) |

0,130022 |

0,16339 |

0,0333663 |

125,66% |

— |

— |

— |

|

8. Прибыль от продаж |

271189 |

284784 |

13595 |

105,01% |

— |

— |

— |

|

9. Рентабельность расходов, % (8:5) |

16,13% |

21,39% |

0,0526383 |

132,64% |

— |

— |

— |

|

10. Рентабельность продаж, % (8:6) |

2,10% |

3,49% |

0,0139809 |

166,68% |

— |

— |

— |

В отчетном году наблюдался существенный спад общей величины расходов по обычным вида деятельности (на 350314 тыс. руб., или 20,83%), которая сотавила на конец 2008 г. 1331436 тыс. руб.

Сравнение относительной динамики общей величины расходов по обычным видам деятельности (79,16%) и выручки от продаж (63,00%) свидетельствует о том, что рост снижения расходов не был вполне оправдан и не компенсировался темпом изменения выручки.

Из таблицы видно, что все статьи расходов уменьшились, так материальные расходы снизились на 257792 тыс. руб. (или 36,54%), расходы на оплату труда в абсолютном измерении уменьшились на 28010 тыс. руб. (или 4,86%), что составило увеличение в общем объеме расходов по обычным видам деятельность на 6,91%. Также снизились такие показатели как амортизация (на 10924 тыс. руб., или 11,32%) и прочие расходы (на 53588 тыс.руб., или 17,67%), хотя их удельный вес в общем объеме расходов увеличился с 5,74% (2007 г.) на 0,69% и с 18,04 (2007 г.) на 0,72% соответственно.

Наряду с показателями структуры и динамики расходов целесообразно оценить относительные показатели, характеризующие уровень расходоемкости текущей деятельности предприятия. По данным ОАО «», в 2007 г. для получения каждого рубля выручки ему пришлось потратить 13,00 коп., а в 2008 г. – 16,34 коп. Отношение прибыли от продаж к общей величине расходов по обычным видам деятельности, представленное показателем рентабельности расходов, показывает положительную динамику роста эффективности производственно-хозяйственной деятельности ОАО «». Так, в 2008 г. рентабельность расходов достигла уровня 21,39%, что на 5,26% превысило значение данного показателя за 2007 г. Повышение эффективности деятельности компании проявляется, кроме того, и в наращивании рентабельности продаж к выручке от продаж. В 2008 г. рентабельность продаж увеличилась по сравнению с 2007 г. на 1,39% и составила 3,49%.

Таким образом, исследования таблиц 5 и 6 показали, что в отчетном периоде компания придерживалась стратегии уменьшения расходов по обычным видам деятельности, что в итоге позволило увеличить прибыль от продаж на 13595 тыс. руб., или на 5,01%.

Заключение

Подводя итог всему вышесказанному, следует отметить, что цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но еще и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу, дает возможность выявления наиболее важных аспектов и наиболее слабых позиций в финансовом состоянии на данном предприятии. Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния конкретного предприятия в конкретный период его деятельности.

В ходе данной курсовой работы был проведен экономический анализ финансово-хозяйственной деятельности ОАО «».

1 глава посвящена теоретической характеристики финансовой отчетности, в ней рассматривались такие вопросы, как финансовая отчетность, ее элементы и их содержание и раскрыты цели и задачи анализа финансовой отчетности.

Во 2 главе данной работы была произведена оценка и анализ экономического потенциала компании, а именно рассмотрены следующие вопросы:

– оценка и анализ баланса предприятия;

– оценка и анализ отчета о прибыли и убытках предприятия.

В результате проведенного анализа в практической части работы было установлено, что деятельность предприятия в отчетном периоде была эффективной, о чем свидетельствует ряд показателей:

- в активе баланса отмечено значительное преобладание в составе активов оборотных средств и увеличение удельного веса внеоборотных активов в стоимости имущества;

- пассивная часть баланса характеризуется уменьшением удельного веса собственного капитала, но собственный капитал по-прежнему превышает заемный;

- увеличение всех показателей рентабельности. Это позитивная тенденция, указывающая на увеличение эффективности производства;

- наблюдается значительное снижение расходов по обычным видам деятельности и уменьшение удельного веса себестоимости в выручке (на 4,92%);

- сокращение доходов организации из-за уменьшения выручки от продаж

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.