Таблица 1 – Система нормативного регулирования учета продаж

|

Уровень |

Виды документов |

Организации, участвующие в принятии документов |

|

1 уровень - законодательный |

Конституция РФ; Гражданский кодекс РФ; Налоговый кодекс РФ; Федерального закона РФ от 21.11.96 № 129-ФЗ «О бухгалтерском учете»; Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ |

Федеральное собрание Приказ Минфина РФ от 29.07.1998 г. № 34н |

|

2 уровень – нормативный |

ПБУ 5/01 «Учет материально-производственных запасов»; ПБУ 9/99 «Доходы организации»; ПБУ 10/99 «Расходы организации» |

Приказ Минфина РФ от 09.06.2001 № 44н Приказ Минфина РФ от 06.05.1999 № 32н Приказ Минфина РФ от 06.05.1999 № 33н |

|

3 уровень - методический |

План счетов бухгалтерского учета и Инструкция по его применению; Методические указания по бухгалтерскому учету материально-производственных запасов |

Приказ Минфина РФ от 31.10.2000 № 94н Приказ Минфина РФ от 28.12.01 № 119 |

|

4 уровень - организационный |

Положение об учетной политике для целей бухгалтерского учета на 2005 год |

Приказ директора |

Рисунок 1 - Структура выручки обычных видов деятельности ОАО « «»

Таблица 2 - Основные экономические показатели ОАО « «»

|

Показатель |

2004 год |

2005 год |

Отклонения |

|

|

Абсолют- ные |

Относите-льные, (%) |

|||

|

Выручка тыс. руб |

664293 |

1440067 |

+775774 |

+117 |

|

Себестоимость тыс. руб |

528567 |

1221283 |

+692716 |

+131 |

|

Чистая прибыль тыс. руб |

10383 |

22545 |

+12159 |

+117 |

|

Основные фонды тыс. руб |

503925 |

494148 |

-9777 |

-2 |

|

Среднесписочная численность, чел. |

2159 |

2462 |

+303 |

+14 |

|

Среднемесячная заработная плата, руб. |

6195 |

8927 |

+2732 |

+44 |

|

Коэффициент автономии |

0,5286 |

0,5026 |

-0,0260 |

-5 |

|

Коэффициент покрытия |

1,6544 |

1,2112 |

-0,4432 |

-26 |

|

|

|

2 Советский рудник |

|

Николаевский рудник |

||

|

Верхний рудник |

||

|

|

Южный рудник |

|

|

Королевский рудник |

||

|

ЦОФ |

||

|

Металлургический завод |

|

|

Стивидорный цех |

|

|

Цех сервисного обслуживания |

||

|

|

Транспортный цех |

|

|

Железнодорожный цех |

||

|

Служба охраны |

|

|

Санаторий-профилакторий «Горняк» |

|

|

Филиал в п. Светлогорье |

||

Рисунок 2 - Схема структурных подразделений в бухгалтерском учете

Таблица 3 – Хозяйственная операция за экспортную продукцию

В рублях

|

Операции |

Корреспондирующие счета |

Сумма |

|

|

дебет |

Кредит |

||

|

Поступила выручка от покупателей за готовую продукцию |

52 |

62-8 |

32741479 |

|

Поступила предоплата от покупателей |

52 |

62-81 |

8200005 |

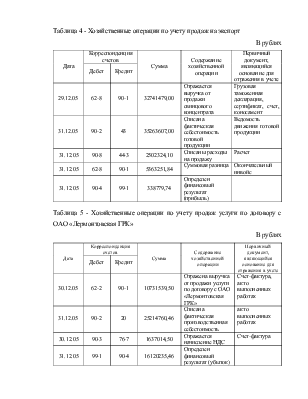

Таблица 4 - Хозяйственные операции по учету продаж на экспорт

В рублях

|

Дата |

Корреспонденция счетов |

Сумма |

Содержание хозяйственной операции |

Первичный документ, являющийся основание для отражения в учете |

|

|

Дебет |

Кредит |

||||

|

29.12.05 |

62-8 |

90-1 |

32741479,00 |

Отражается выручка от продажи свинцового концентрата |

Грузовая таможенная декларация, сертификат, счет, коносамент |

|

31.12.05 |

90-2 |

43 |

35263607,00 |

Списана фактическая себестоимость готовой продукции |

Ведомость движения готовой продукции |

|

31.12.05 |

90-8 |

44-3 |

2502324,10 |

Списаны расходы на продажу |

Расчет |

|

31.12.05 |

62-8 |

90-1 |

5363251,84 |

Суммовая разница |

Окончательный инвойс |

|

31.12.05 |

90-4 |

99-1 |

338779,74 |

Определен финансовый результат (прибыль) |

|

Таблица 5 - Хозяйственные операции по учету продаж услуги по договору с ОАО «Лермонтовская ГРК»

В рублях

|

Дата |

Корреспонденция счетов |

Сумма |

Содержание хозяйственной операции |

Первичный документ, являющийся основание для отражения в учете |

|

|

Дебет |

Кредит |

||||

|

30.12.05 |

62-2 |

90-1 |

10731539,50 |

Отражена выручка от продажи услуги по договору с ОАО «Лермонтовская ГРК» |

Счет-фактура, акт о выполненных работах |

|

31.12.05 |

90-2 |

20 |

25214760,46 |

Списана фактическая производственная себестоимость |

акт о выполненных работах |

|

30.12.05 |

90-3 |

76-7 |

1637014,50 |

Отражается начисление НДС |

Счет-фактура |

|

31.12.05 |

99-1 |

90-4 |

16120235,46 |

Определен финансовый результат (убыток) |

|

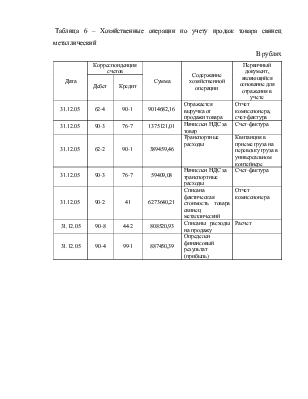

Таблица 6 – Хозяйственные операции по учету продаж товара свинец металлический

В рублях

|

Дата |

Корреспонденция счетов |

Сумма |

Содержание хозяйственной операции |

Первичный документ, являющийся основание для отражения в учете |

|

|

Дебет |

Кредит |

||||

|

31.12.05 |

62-4 |

90-1 |

9014682,16 |

Отражается выручка от продажи товара |

Отчет комиссионера, счет-фактура |

|

31.12.05 |

90-3 |

76-7 |

1375121,01 |

Начислен НДС за товар |

Счет-фактура |

|

31.12.05 |

62-2 |

90-1 |

389459,46 |

Транспортные расходы |

Квитанция в приеме груза на перевозку груза в универсальном контейнере |

|

31.12.05 |

90-3 |

76-7 |

59409,08 |

Начислен НДС за транспортные расходы |

Счет-фактура |

|

31.12.05 |

90-2 |

41 |

6273640,21 |

Списана фактическая стоимость товара свинец металлический |

Отчет комиссионера |

|

31.12.05 |

90-8 |

44-2 |

808520,93 |

Списаны расходы на продажу |

Расчет |

|

31.12.05 |

90-4 |

99-1 |

887450,39 |

Определен финансовый результат (прибыль) |

|

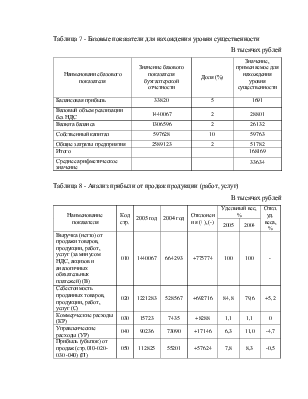

Таблица 7 - Базовые показатели для нахождения уровня существенности

В тысячах рублей

|

Наименование базового показателя |

Значение базового показателя бухгалтерской отчетности |

Доля (%) |

Значение, применяемое для нахождения уровня существенности |

|

Балансовая прибыль |

33820 |

5 |

1691 |

|

Валовый объем реализации без НДС |

1440067 |

2 |

28801 |

|

Валюта баланса |

1306596 |

2 |

26132 |

|

Собственный капитал |

597628 |

10 |

59763 |

|

Общие затраты предприятия |

2589123 |

2 |

51782 |

|

Итого |

168169 |

||

|

Среднее арифметическое значение |

33634 |

Таблица 8 - Анализ прибыли от продаж продукции (работ, услуг)

В тысячах рублей

|

Наименование показателя |

Код стр. |

2005 год |

2004 год |

Отклонения (+), (-) |

Удельный вес, % |

Откл. уд. веса, % |

|

|

2005 |

2004 |

||||||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) (В) |

010 |

1440067 |

664293 |

+775774 |

100 |

100 |

- |

|

Себестоимость проданных товаров, продукции, работ, услуг (С) |

020 |

1221283 |

528567 |

+692716 |

84,8 |

79,6 |

+5,2 |

|

Коммерческие расходы (КР) |

030 |

15723 |

7435 |

+8288 |

1,1 |

1,1 |

0 |

|

Управленческие расходы (УР) |

040 |

90236 |

73090 |

+17146 |

6,3 |

11,0 |

-4,7 |

|

Прибыль (убыток) от продаж (стр.010-020-030 -040) (П) |

050 |

112825 |

55201 |

+57624 |

7,8 |

8,3 |

-0,5 |

Таблица 9 - Влияние факторов на прибыль от продаж 2005 года

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.