стадия изучения деятельности компании – предполагает получение базовой информации о клиенте, включая информацию о специфике деятельности клиента, контрольной среде, компьютерном оборудовании и информацию о критических областях;

2) стадия оценки возможных аудиторских рисков – определение уровня существенности и оценка риска того, что в бухгалтерской отчетности клиента могут иметь место существенные искажения, и что они останутся невыявленными;

3) организационная (механическая) стадия – на этой стадии решаются вопросы организации работы, включая подготовку программ аудита.

Планирование аудита учетной политики способствует тому, чтобы важным ее областям было уделено необходимое внимание, были выявлены потенциальные проблемы и работа была выполнена с оптимальными затратами, качественно и своевременно. Учетная политика организации является объектом проверки на всех этапах аудита финансовой отчетности – от планирования до формирования аудиторского заключения (Приложение Л). Полученная информации о деятельности ООО « окон» является важной частью планирования работы, она поможет выявить события, операции и другие особенности, которые могут оказать существенное влияние на финансовую (бухгалтерскую) отчетность. Поэтому при планировании устанавливается приемлемый уровень существенности, изучается и оценивается аудиторский риск, уровень существенности определяется в соответствии с утвержденной методикой в отношении всей бухгалтерской отчетности.

Для повышения эффективности аудита и координации аудиторских процедур с работой персонала, я обсуждала разделы общего плана аудита и аудиторские процедуры с работниками компании, руководством и бухгалтерией.

Планирование аудиторской проверки включило в себя:

- график проведения аудита;

- сроки проведения аудита, согласованные с руководством;

- определение связи между подразделениями внутри проверяемого предприятия;

- обсуждение стратегий проведения аудита с руководителем предприятия.

Для планирования аудиторской проверки я выполнила следующие операции:

- собрала информацию об экономическом субъекте (таблица 2.1);

- определила цели и направления проведения проверки (установление соответствия применяемой в ООО « окон» методики бухгалтерского учета, действующей в проверяемом периоде, нормативным документам, а также установление соответствия порядка исчисления налогов требованиям налогового законодательства);

- предварительно дала оценку риска;

- провела предварительный анализа с целью определения объема будущих рабат;

- составила план расписания проверки;

- ознакомила руководителя компании с направлениями проверки и критериями оценки деятельности.

В ходе поверки я составлю общий план аудита и документально оформлю его, в нем будет описываться предполагаемые объем и порядок проведения аудиторской проверки. Вместе с тем, форма и содержание общего плана аудита может измениться в зависимости от масштабов и специфики деятельности ООО « окон», сложности проверки и конкретных методик.

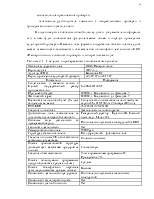

Таблица 2.1 - Сведения о проверяемом экономическом субъекте

|

Название аудируемого лица |

ООО « окон» |

|

|

Период аудита |

2007 год |

|

|

Аудитор, Ф.И.О. |

|

|

|

Период проведения аудиторской проверки |

||

|

Показатели |

Информация |

|

|

Свидетельство о внесении записи в Единый государственный реестр юридических лиц |

№ |

|

|

Юридический адрес |

||

|

Фактический адрес |

||

|

Постановка на налоговый учет (№, дата свидетельства, место) |

Свидетельство о постановке на налоговый учет серии 25 № от января года |

|

|

ИНН/КПП |

/ |

|

|

Сведения о лицензиях |

Деятельность не лицензируется |

|

|

Должностные лица, ответственные за подготовку бухгалтерской отчетности |

Генеральный директор – Главный бухгалтер – |

|

|

Основные виды деятельности за проверяемый период |

Изготовление и установка конструкций из ПВХ |

|

|

Сезонность деятельности |

Нет |

|

|

Размер уставного капитала |

10000 руб. |

|

|

Структура уставного капитала |

Пять учредителей – физические лица |

|

|

Сведения об оплате УК в соответствии с уставными документами |

Оплачен полностью |

|

|

Оценка организационной структуры (соответствует масштабам предприятия или нет) |

Соответствует |

|

|

Сведения об автоматизации |

Учет с применением программы «1С: Предприятие 7.7» |

|

|

Оценка используемых программных продуктов (высокая, средняя, низкая) |

Средняя |

|

|

Оценка квалификации персонала бухгалтерии (высокая, средняя, низкая) |

Высокая |

|

|

Особенности деятельности предприятия |

Изготовление и установка пластиковых конструкций |

|

|

Особенности бухгалтерского учета |

Нет |

|

|

Особенности учетной политики |

Нет |

|

|

Особенности налогового учета |

Нет |

|

|

Налоговые льготы |

Нет |

|

|

Дата заполнения 27.09.2007 г. Подпись _______________ Е.С. |

||

На основании вышеизложенного можно предложить следующий план аудиторской проверки учетной политики ООО « окон» (таблица 2.2).

Таблица 2.2 - План аудиторской проверки учетной политики

|

Аудиторские вопросы |

Сроки проведения аудита |

Ответственные лица |

|

Аудит учетной политики для целей бухгалтерского учета |

09.10.07 -23.10.07 |

Е.С. |

|

Аудит учетной политики для целей налогового учета |

25.10.07 - 09.11.07 |

Е.С. |

Оценка аудиторского риска. Проверка финансовой (бухгалтерской) отчетности производится для определения ее достоверности и правильности указанных в ней показателей, поэтому одной из моих основных задач является получение достоверных доказательств для выражения мнения о том, что бухгалтерская отчетность, по которой составляется аудиторское заключение, составлена в соответствии с общепринятой практикой и принципами и не содержит каких-либо искажений и неточностей.

При выражении мнения о достоверности и правильности операций, проделанных ООО « окон», существует определенный аудиторский риск того, что какая – либо существенная неточность не будет обнаружена и я составлю неквалифицированное аудиторское заключение, причиной которого может стать не выявленная существенная неточность в бухгалтерской отчетности, или будет признано, что бухгалтерская отчетность содержит существенные искажение, когда на самом деле таких искажений в бухгалтерской отчетности нет.

Аудиторский риск состоит из следующих составляющих:

- внутрихозяйственный риск в учете – риск наличия существенных неточностей в представленной бухгалтерской отчетности, при отсутствии существующих средств внутреннего контроля. Причиной этого риска может стать природа бизнеса компании, окружение (среда), в которой он функционирует и система его организации;

- риск средств контроля в учете – риск того, что с помощью системы внутреннего контроля не будут предотвращены или обнаружены существенные неточности в бухгалтерской отчетности;

- риск необнаружения ошибок в учете – риск того, что проведенное

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.