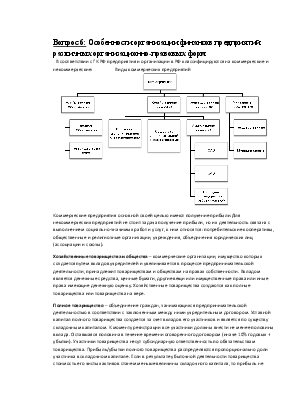

Хозяйственные товарищества и общества – коммерческие организации, имущество которых создается путем вкладов учредителей и увеличивается в процессе предпринимательской деятельности, принадлежит товариществам и обществам на правах собственности. Вкладом является денежные средства, ценные бумаги, другие вещи или имущественные права или иные права имеющие денежную оценку. Хозяйственные товарищества создаются как полные товарищества или товарищества на вере.

Полное товарищество – объединение граждан, занимающихся предпринимательской деятельностью в соответствии с заключенным между ними учредительным договором. Уставной капитал полного товарищества создается за счет вкладов его участников и является по существу складочным капиталом. К моменту регистрации все участники должны внести не менее половины вклада. Оставшаяся половина в течение времени оговоренного договором (иначе 10% годовых + убытки). Участники товарищества несут субсидиарную ответственность по обязательствам товарищества. Прибыль/убытки полного товарищества распределяются пропорционально доли участника в складочном капитале. Если в результате убыточной деятельности товарищества стоимость его чистых активов станем меньше величины складочного капитала, то прибыль не распределяется между участниками а направляется на увеличение чистых активов до величины превышающей размер складочного капитала.

Товарищество на вере – товарищество, в котором наряду с полными товарищами (участниками осуществляющими деятельность и отвечающими по обязательствам товарищества своим имуществом) имеются участники вкладчики коммандитисты, инвесторы. Товарищество на вере также осуществляет свою деятельность на основании учредительного договора, в котором определяется величина и состав складочного капитала, порядок и условия внесения долей. Участники вкладчики имеют право на получение части прибыли товарищества в соответствии с их долей, знакомиться с отчетностью, передавать свою долю другому участнику или третьему лицу. Прибыль товарищества на вере распределяется между всеми участниками пропорционально их доли в складочном капитале.

Общества с ограниченной ответственностью – учреждаются одним или несколькими лицами, уставный капитал которого разделен на доли в размерах определенных учредительными документами. В отличие от полного товарищества участники Общества с ограниченной ответственностью не отвечают по обязательствам товарищества и несут риск убытков, связанных с деятельностью Общества с ограниченной ответственностью в пределах стоимости внесенных ими вкладов. Уставный капитал общества формируют за счет вкладов его участников. Минимальный размер уставного капитала в соответствии с действующим законодательством определен в размере 100 МРОТ на момент регистрации общества. На момент регистрации каждый участник должен внести не менее половины величины своей доли, оставшаяся половина вносится в течение 1 года работы общества. Если в результате деятельности общества с ограниченной ответственностью величина его чистых активов станет меньше величины уставного капитала, то общество обязано объявить об уменьшении уставного капитала и зарегистрировать такое уменьшение в установленном порядке. Если же величина чистых активов станет меньше минимального, установленного законом, размера уставного капитала, то общество должно быть ликвидировано. Прибыль общества с ограниченной ответственностью определяется в общеустановленном порядке. Распределяется прибыль в соответствии с законодательством, т.е. в первую очередь уплачиваются налоги на прибыль и другие платежи в бюджет, а далее прибыль может быть направлена в соответствие с учредительными документами на развитие общества (производственное, социальное). Оставшуюся прибыль распределяю между участниками общества пропорционально их доли участия в капитале, если иное не оговорено в учредительном договоре. Если в учредительных документах не оговорен порядок распределения прибыли остающейся в распоряжении общества, то решение о ее распределении принимается общим собранием ежегодно. Нераспределенная прибыль может направляться на формирование резервного фонда.

Общества с дополнительной ответственностью – общество, учрежденное одним или несколькими лицами, уставный капитал которого разделен на доли в размерах определенных в учредительных документах. Его участники несут солидарную субсидиарную ответственность по обязательствам общества своим имуществом в одинаковом для всех кратном размере стоимости из вкладов. Все вопросы связанные с распределением прибыли решаются аналогично как и в обществе с ограниченной ответственностью .

Акционерное общество – общество, уставный капитал которого разделен на определенное количество акций, акционеры не отвечают по обязательствам акционерного общества и несут ответственность в пределах стоимости принадлежащих им акций. Каждому акционеру принадлежит часть имущества акционерного общества

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.