«Расчеты по социальному страхованию» - для учета расчетов по ЕСН, перечисляемому в фонд социального страхования (ФСС), и взносам на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

69.2 - «Расчеты по пенсионному обеспечению» - для учета расчетов по взносам на пенсионное страхование перечисляемым в пенсионный фонд (ПФ);

69.3 - «Расчеты по обязательному медицинскому страхованию» - для учета расчетов по ЕСН, перечисляемому в (федеральный и территориальный фонды обязательного медицинского страхования (ОМС).

К субсчетам первого порядка открывают счета второго порядка. Для учета расчетов с фондом социального страхования по единому социальному налогу и взносам на страхование от несчастных случаев на производстве и профзаболевание субсчет 69-1 разбивают на субсчета:

69-1-1 «Расчеты с фондом социального страхования по ЕСН;

69-1-2 «Расчеты с фондом социального страхования по взносам на страхование от несчастных случаев на производстве и профзаболеваний.

Для учета взносов в пенсионный фонд по страховой и накопительной частям трудовой пенсии субсчет 69-2 разбивается на субсчета второго порядка:

69-2-1 «Расчеты с федеральным бюджетом Пенсионного Фонда РФ»;

69-2-2 «Расчеты по страховой части трудовой пенсии»;

69-2-3 «Расчеты по накопительной части трудовой пенсии.

Для учета расчетов с федеральным фондом обязательного медицинского страхования (ФОМС);

69-3-2 «Расчеты с территориальным фондом обязательного медицинского страхования (ТФОМС).

Начисление ЕСН

Суммы начисленного единого социального налога отражаются по дебету тех же счетов бухгалтерского учета, на которых отражается начисление заработной платы работникам.

ДЕБЕТ20 (23,25,26,29,44,...) КРЕДИТ 69-1-1

- начислен единый социальный налог с заработной платы работников в части, подлежащей перечислению в фонд социального страхования;

ДЕБЕТ20 (23,25,26,29,44,...) КРЕДИТ 69-1-2

- начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний.

ДЕБЕТ20 (23,25,26,29,44,...) КРЕДИТ 69-2-1

- начислен единый социальный налог в части, подлежащей уплате в федеральный бюджет.

ДЕБЕТ20 (23,25,26,29,44,...) КРЕДИТ 69-2-2

- начислены взносы по страховой части трудовой пенсии

ДЕБЕТ20 (23,25,26,29,44,...) КРЕДИТ 69-2-3

- начислены взносы по накопительной части трудовой пенсии

ДЕБЕТ20 (23,25,26,29,44,...) КРЕДИТ 69-3-1

- начислен единый социальный налог с заработной платы работников в части, подлежащей перечислению в федеральный фонд обязательного медицинского страхования;

ДЕБЕТ 20 (23, 25, 26, 29, 44, ...) КРЕДИТ 69-3-2

- начислен единый социальный налог с заработной платы работников в части, подлежащей перечислению в территориальный фонд обязательного медицинского страхования.

Уплата ЕСН

Для равномерного поступления средств в бюджет налогоплателыцики - работодатели должны ежемесячно уплачивать авансовые взносы по единому социальному налогу.

Перечисление авансовых взносов во внебюджетные фонды учитывают по дебету субсчетов счетов 69 и 68:

ДЕБЕТ 69-1-1 КРЕДИТ51

- перечислен единый социальный налог в фонд социального страхования;

ДЕБЕТ 69-3-1 КРЕДИТ51 '

- перечислен единый социальный налог в федеральный фонд обязательного медицинского страхования;

ДЕБЕТ 69-3-2 КРЕДИТ51

- перечислен единый социальный налог в территориальный фонд обязательного медицинского страхования.

В конце года рассчитывают общую сумм ЕСН, подлежащую уплате. Если сумма налога, начисленного по итогам года превысила, сумму уплаченных авансовых взносов, недостающую сумму перечислить во внебюджетные фонды не позднее 15 дней со дня, установленного для подачи декларации по ЕСН. Декларацию по ЕСН представляют в налоговую инспекцию не позднее 30 марта года, следующего за отчетным.'

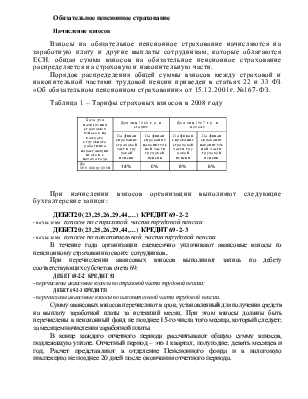

Обязательное пенсионное страхование

Начисление взносов

Взносы на обязательное пенсионное страхование начисляются на заработную плату и другие выплаты сотрудникам, которые облагаются ЕСН. общая сумма взносов на обязательное пенсионное страхование распределяется на страховую и накопительную части.

Порядок распределения общей суммы взносов между страховой и накопительной частями трудовой пенсии приведен в статьях 22 и 33 ФЗ «Об обязательном пенсионном страховании» от 15.12.2001г. №167-ФЗ.

Таблица 1 – Тарифы страховых взносов в 2008 году

|

База для начисления страховых взносов на каждого отдельного работника нарастающим итогом с начала года |

Для лиц 1966 г.р. и старше |

Для лиц 1967 г.р. и моложе |

|||

|

На финан сирование страховой части тру довой пенсии |

На финан сирование накопитель ной части трудовой пенсии |

На финан сирование страховой части тру довой пенсии |

На финан сирование накопитель ной части трудовой пенсии |

||

|

До 100 000рублей |

14% |

0% |

8% |

6% |

|

При начислении взносов организации выполняют следующие бухгалтерские записи:

ДЕБЕТ20 (23,25,26,29,44,...) КРЕДИТ 69-2-2

- начислены взносы по страховой части трудовой пенсии

ДЕБЕТ20 (23,25,26,29,44,...) КРЕДИТ 69-2-3

- начислены взносы по накопительной части трудовой пенсии

В течение года организацииежемесячно уплачивают авансовыевзносы го пенсионному страхованию своих: сотрудников .

При перечислении авансовыхвзносов выполняют записьпо дебету соответствующих субсчетов счета 69:

ДЕБЕТ 69-2-2 КРЕДИТ 51

- перечислены авансовые вэносы по страховой части трудовой пенсии

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.