1.

Изменение имущественного положения.

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, а какие активы вложен капитал и какой доход они ему приносят.

Таблица № 1 - Изменения имущественного положения.

|

Показатели |

На начало |

На конец |

Структура прироста |

|

|

года |

года |

млн.руб |

% |

|

|

Всего имущества |

452608 |

437010 |

-15598 |

100 |

|

в том числе |

||||

|

-Иммобилизационные активы |

390277 |

372508 |

-17774 |

-114 |

|

- Мобильные активы |

62331 |

64507 |

+2176 |

+14 |

|

запасы |

28189 |

29363 |

+1174 |

+8 |

|

дебит. Задолженность |

29419 |

29871 |

+452 |

+3 |

|

прочие оборотные активы |

4723 |

5273 |

+550 |

+3 |

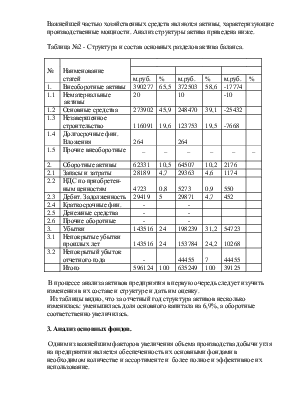

2. Структура и состав актива баланса.

Важнейшей частью хозяйственных средств являются активы, характеризующие производственные мощности. Анализ структуры актива приведена ниже.

Таблица №2 - Структура и состав основных разделов актива баланса.

|

№ |

Наименование |

||||||

|

статей |

м.руб. |

% |

м.руб. |

% |

м.руб. |

% |

|

|

1. |

Внеоборотные активы |

390277 |

65,5 |

372503 |

58,6 |

-17774 |

|

|

1.1 |

Нематериальные активы |

20 |

10 |

-10 |

|||

|

1.2 |

Основные средства |

273902 |

45,9 |

248470 |

39,1 |

-25432 |

|

|

1.3 |

Незавершенное строительство |

116091 |

19,6 |

123753 |

19,5 |

-7668 |

|

|

1.4 |

Долгосрочные фин. Вложения |

264 |

264 |

||||

|

1.5 |

Прочие внеоборотные |

_ |

_ |

_ |

_ |

_ |

_ |

|

2. |

Оборотные активы |

62331 |

10,5 |

64507 |

10,2 |

2176 |

|

|

2.1 |

Запасы и затраты |

28189 |

4,7 |

29363 |

4,6 |

1174 |

|

|

2.2 |

НДС по приобретен-ным ценностям |

4723 |

0,8 |

5273 |

0,9 |

550 |

|

|

2.3 |

Дебит. Задолженность |

29419 |

5 |

29871 |

4,7 |

452 |

|

|

2.4 |

Краткосрочные фин. |

- |

- |

||||

|

2.5 |

Денежные средства |

- |

- |

||||

|

2.6 |

Прочие оборотные |

- |

- |

||||

|

3. |

Убытки |

143516 |

24 |

198239 |

31,2 |

54723 |

|

|

3.1 |

Непокрытые убытки прошлых лет |

143516 |

24 |

153784 |

24,2 |

10268 |

|

|

3.2 |

Непокрытый убыток отчетного года |

- |

44455 |

7 |

44455 |

||

|

Итого |

596124 |

100 |

635249 |

100 |

39125 |

В процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе и структуре и дать им оценку.

Из таблицы видно, что за отчетный год структура активов несколько изменилась: уменьшилась доля основного капитала на 6,9%, а оборотные соответственно увеличилась.

3. Анализ основных фондов.

Одним из важнейшим факторов увеличения объема производства добычи угля на предприятии является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное и эффективное их использование.

Таблица №3 - Анализ основных фондов.

|

Ввод |

Выбы- |

|||||||

|

Виды основных |

за |

тие за |

||||||

|

фондов |

м.руб. |

% |

год |

год |

м.руб |

% |

м.руб |

% |

|

Всего осн.фондов |

570307 |

100 |

13401 |

29036 |

554472 |

100 |

-15835 |

3 |

|

Осн.произ.фонды |

563923 |

99 |

12859 |

29154 |

547628 |

99 |

-16295 |

3 |

|

- здания |

69367 |

12 |

193 |

69560 |

13 |

193 |

||

|

- сооружения |

255216 |

45 |

202 |

255418 |

46 |

202 |

||

|

- тр.средства |

14117 |

2 |

315 |

2119 |

12313 |

2 |

-1804 |

13 |

|

- маш.и оборуд. |

224897 |

40 |

12110 |

27035 |

209972 |

38 |

-14925 |

7 |

|

- инструмент |

||||||||

|

Производствен-ные фонды других отраслей |

6384 |

1 |

542 |

82 |

6844 |

1 |

+460 |

7 |

|

Активная часть основных фондов |

239014 |

42 |

12425 |

29154 |

222285 |

40 |

-16729 |

7 |

Из таблици № 3 мы видим, что поступило в 1998 г основных средств на сумму 12859 тыс.руб., а выбыло на сумму 29154 тыс.руб., из них наибольшее поступление было машин и оборудование. На 01.01.99 г. основные средства составили 547628 тыс.руб. Удельный вес активной части основных фондов повысился на 1%, а пассивной на 2%. На 01.01.99г. доля активной части основных фондов составила 40,6% от общей стоимости основных фондов.

Показатели характеризующим качественное состояние основных фондов является коэффициент технологической структуры:

Кm = ОФакт / ОФ пасс.

На 01.01.98г Кm = 23014 /324583 = 0,74

На 01.01.99г Кm = 222285 /32978 = 0,68

Разница составляет - 0,06

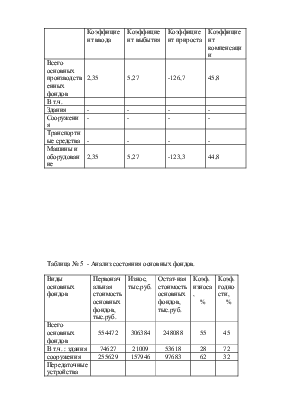

4. Анализ движения и достаточности обновления основных фондов.

Движение основных фондов характеризуют следующие показатели:

n коэффициент обновления ( или ввода):

Квв = ОФвв/ОФк.г х 100%

n коэффициент выбытия:

Квыб = ОФвыб / ОФн.г. х 100%

n коэффициент покрытия выбывших основных фондов:

Кпокр. = ОФвв./ ОФвыб.

Таблица № 4 - Достаточность обновления основных фондов.

|

Коэффициент ввода |

Коэффициент выбытия |

Коэффициент прироста |

Коэффициент компенсации |

|

|

Всего основных производственных фондов |

2,35 |

5,27 |

-126,7 |

45,8 |

|

В т.ч. |

||||

|

Здания |

- |

- |

- |

- |

|

Сооружения |

- |

- |

- |

- |

|

Транспортные средства |

- |

- |

- |

- |

|

Машины и оборудование |

2,35 |

5,27 |

-123,3 |

44,8 |

Таблица № 5 - Анализ состояния основных фондов.

|

Виды основных фондов |

Первоначальная стоимость основных фондов, тыс.руб. |

Износ, тыс.руб. |

Остат-ная стоимость основных фондов, тыс.руб. |

Коэф. износа, % |

Коэф. годности, % |

|

Всего основных фондов |

554472 |

306384 |

248088 |

55 |

45 |

|

В т.ч. : здания |

74627 |

21009 |

53618 |

28 |

72 |

|

сооружения |

255629 |

157946 |

97683 |

62 |

32 |

|

Передаточные устройства |

|||||

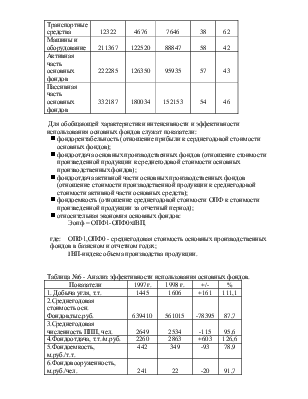

|

Транспортные средства |

12322 |

4676 |

7646 |

38 |

62 |

|

Машины и оборудование |

211367 |

122520 |

88847 |

58 |

42 |

|

Активная часть основных фондов |

222285 |

126350 |

95935 |

57 |

43 |

|

Пассивная часть основных фондов |

332187 |

180034 |

152153 |

54 |

46 |

Для обобщающей характеристики интенсивности и эффективности использования основных фондов служат показатели:

n фондорентабельность (отношение прибыли к серднегодовой стоимости основных фондов);

n фондоотдача основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов);

n фондоотдача активной части основных производственных фондов (отношение стоимости производственной продукции к среднегодовой стоимости активной части основных средств);

n фондоемкость (отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за отчетный период);

n относительная экономия основных фондов:

Эопф = ОПФ1-ОПФ0хIВП, где: ОПФ1,ОПФ0 - среднегодовая стоимость основных производственных фондов в базисном и отчетном годах;

IВП-индекс объема производства продукции.

Таблица №6 - Анализ эффективности использования основных фондов.

|

Показатели |

1997г. |

1998 г. |

+/- |

% |

|

1. Добыча угля, т.т. |

1445 |

1606 |

+161 |

111,1 |

|

2.Среднегодовая стоимость осн. Фондов,тыс.руб. |

639410 |

561015 |

-78395 |

87,7 |

|

3.Среднегодовая численность ППП, чел. |

2649 |

2534 |

-115 |

95,6 |

|

4.Фондоотдача, т.т./м.руб. |

2260 |

2863 |

+603 |

126,6 |

|

5.Фондоемкость, м.руб./т.т. |

442 |

349 |

-93 |

78,9 |

|

6.Фондовооруженность, м.руб./чел. |

241 |

22 |

-20 |

91,7 |

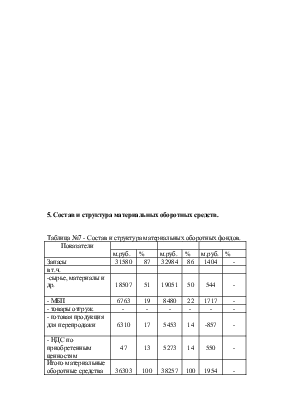

5. Состав и структура материальных оборотных средств.

Таблица №7 - Состав и структура материальных оборотных фондов.

|

Показатели |

||||||

|

м.руб. |

% |

м.руб. |

% |

м.руб. |

% |

|

|

Запасы |

31580 |

87 |

32984 |

86 |

1404 |

- |

|

в т.ч. |

||||||

|

-сырье, материалы и др. |

18507 |

51 |

19051 |

50 |

544 |

- |

|

- МБП |

6763 |

19 |

8480 |

22 |

1717 |

- |

|

- товары отгруж. |

- |

- |

- |

- |

- |

- |

|

- готовая продукция для перепродажи |

6310 |

17 |

5453 |

14 |

-857 |

- |

|

- НДС по приобретенным ценностям |

47 |

13 |

5273 |

14 |

550 |

- |

|

Итого материальные оборотные средства |

36303 |

100 |

38257 |

100 |

1954 |

- |

Как видно наиболее удельный вес в оборотных активах занимают запасы. На их долю на начало года приходилось 87%, а на конец- 86% оборотных активов. Однако в составе запасов увеличилась доля МБП.

Поскольку оборачиваемость капитала тесно связана с его рентабельностью и является одним из важнейших показателей, характеризующих интенсивность использования средств предприятия и его деловую активность, в процессе анализа необходимо более детально изучить показатели оборачиваемости капитала и установить, на каких стадиях кругооборота произошло замедление или ускорение движения средств.

Таблица № 8 - Оценка эффективности использования оборотных средств.

|

Показатели |

1997 г. |

1998 г. |

+/- |

% |

|

Реализованная продукция, млн.руб. |

170989 |

187164 |

+16175 |

109,4 |

|

Средние остатки оборотных средств, м.руб. |

26401 |

34744 |

+8343 |

131,6 |

|

Коэффициент оборачиваемости |

6,5 |

5,4 |

-1,1 |

83 |

|

Продолжительность обного оборота, дн. |

55 |

67 |

+12 |

121,8 |

Таблица № 9 - Расчет собственных оборотных средств.

|

Показатели |

Наличие на начало года |

Наличие на конец года |

+/- |

|

1.Собственные средства с учетом приравненных к ним |

375319 |

375310 |

9 |

|

1.1.Источники собственных средств |

375319 |

375310 |

9 |

|

2.Внеоборотные активы и убытки |

533793 |

581010 |

47217 |

|

3.Собственные оборотные средства (1-2) |

-158474 |

-205700 |

47226 |

6.Анализ дебиторской задолженности.

Большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской задолженности.

Резкое увеличение дебиторской задолженности и ее доли в оборотных активах может свидетельствовать о неосмотрительной кредитной политике предприятия по отношению к покупателям либо об увеличении объема продаж, либо неплатежеспособности и банкротстве части покупателей. Дебиторская задолженность может уменьшаться, с одной стороны, за счет ускорения расчетов, а с другой стороны - из-за сокращения отгрузки продукции покупателям.

Ускорить платежи можно путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты, применение вексельной формы и т.д.

Таблица № 10 - Состав и структура дебиторской задолженности.

|

На начало года |

На конец года |

Откл. |

На начало года |

На конец года |

Откл. |

|

|

Дебит. Задолж, |

||||||

|

Всего |

29419 |

29871 |

+452 |

100 |

100 |

|

|

в т.ч. покупатели и заказчики |

28145 |

29787 |

-1642 |

95,7 |

99,7 |

|

|

векселя к получению |

- |

- |

- |

- |

- |

- |

|

прочие дебиторы |

1274 |

84 |

-1190 |

4,3 |

0,3 |

Таблица № 11 - Анализ оборачиваемости дебиторской задолженности.

|

Показатели |

1997 г. |

1998 г. |

+/- |

|

1. Выручка от реализации продукции, м.руб. |

170989 |

187164 |

+16175 |

|

2.Деб.задолж., м.руб. |

29713 |

29645 |

-68 |

|

2.1.на начало года |

30007 |

29419 |

-588 |

|

2.2.на конец года |

29419 |

29871 |

+452 |

|

3. Оборачиваемость дебит.задолж. , оборотов |

5,8 |

6,3 |

-0,5 |

|

4.Период погашения деб.задол., дни |

62 |

57 |

-5 |

|

5. Доля деб.задолж. в общем объеме текущих активов, % |

5 |

5 |

- |

|

6.Отношение деб.зад. к выручке от реализации, % |

17 |

16 |

-1 |

7.Анализ источников имущества предприятия.

В первую очередь анализируется структура пассива это дает установить возможные причины финансовой неустойчивости предприятия, которые способствуют его неплатежеспособности.

Таблица № 12 - Структура и состав основных разделов пассива баланса.

|

Наименование |

||||||

|

статей |

м.руб. |

% |

м.руб |

% |

м.руб |

% |

|

1. Капитвл и резервы |

375319 |

63 |

375310 |

59 |

-9 |

|

|

1.1Уставный капитал |

47 |

- |

47 |

- |

||

|

1.2.Добавочный капитал |

363426 |

61 |

368417 |

57 |

-9 |

|

|

1.3.резервный капитал |

- |

- |

- |

- |

- |

- |

|

1.4.Фонды накопления |

6025 |

1 |

6025 |

1 |

||

|

1.5.Фонд соц. сферы |

5821 |

1 |

5821 |

1 |

- |

- |

|

1.6.Нераспределенная прибыль прошлых лет |

- |

- |

- |

- |

- |

- |

|

1.7.Целевые финансирования и поступления |

- |

- |

- |

- |

- |

- |

|

1.8.Нераспределенная прибыль отчетного года |

||||||

|

2.Долгосрочные пассивы |

496 |

- |

496 |

- |

- |

- |

|

3.Краткосрочные пассивы |

220309 |

37 |

259443 |

41 |

+39134 |

|

|

3.1.Заемные средства |

4637 |

- |

959 |

- |

-3678 |

|

|

3.2.Кредиторская задоженность |

215672 |

37 |

258484 |

41 |

+42812 |

|

|

3.3.Расчеты по дивидендам |

- |

- |

- |

- |

- |

- |

|

3.4.Резервы предстоящих расходов и платежей |

- |

- |

- |

- |

- |

- |

|

Итого |

596124 |

100 |

635249 |

100 |

39125 |

Из таблицы видно, что наибольший удельный вес в структуре пассива

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.