4.ВОЗМОЖНЫЕ ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Результаты анализа, проведенного в ОАО “ ” позволяют предложить ряд мероприятий для повышения эффективности его работы:

· за счет скидок к ценам на оказываемые работы, услуги снизить дебиторскую задолженность. Однако под влиянием конкуренции предприятиям часто приходится продавать свою продукцию в кредит и соглашаться на отсрочку платежа. Поэтому в ОАО “ ” следует пересмотреть учетную политику для целей налогообложения, согласно которой выручка от реализации продукции определяется по моменту отгрузки, заменив ее на момент оплаты.

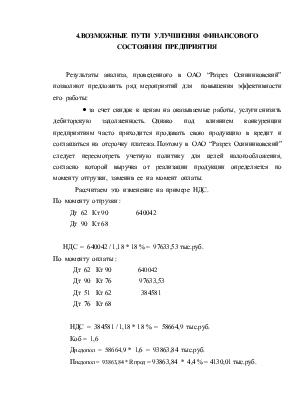

Рассчитаем это изменение на примере НДС.

По моменту отгрузки :

Дт 62 Кт 90 640042

Дт 90 Кт 68

НДС = 640042 / 1,18 * 18 % = 97633,53 тыс.руб.

По моменту оплаты :

Дт 62 Кт 90 640042

Дт 90 Кт 76 97633,53

Дт 51 Кт 62 384581

Дт 76 Кт 68

НДС = 384581 / 1,18 * 18 % = 58664,9 тыс.руб.

Коб = 1,6

Днедопол = 58664,9 * 1,6 = 93863,84 тыс.руб.

Пнедопол = 93863,84 * Rпрод = 93863,84 * 4,4 % = 4130,01 тыс.руб.

Пчист = 4130,01 – НП = 4130,01 * 0,76 = 3138,81 тыс.руб.

Таким образом если пересмотреть учетную политику , согласно которой выручка от реализации продукции определяется по моменту отгрузки , заменив ее на момент оплаты предприятие получило бы дополнительно в 2003 году 3138,81 тыс.руб. чистой прибыли.

· улучшить оснащение основными фондами (заменить или модернизировать устаревшее оборудование).

· оптимизировать численность и качество персонала и совершенствование организации труда.

Снижение затрат на производство и реализацию продукции (работ услуг) – важнейшая задача предприятия в рыночных условиях.

Важными путями снижения затрат являются экономия всех видов ресурсов, потребляемых в производстве: трудовых и материальных.

Так, значительную долю в структуре издержек производства занимает оплата труда. Поэтому актуальна задача снижения трудоемкости выпускаемой продукции, роста производительности труда, сокращение численности административно-обслуживающего персонала, оптимизация численности основных работников.

Снижение трудоемкости продукции, роста производительности труда можно достичь различными способами. Наиболее эффективные – механизация и автоматизация производства, разработка и применение прогрессивных высокопроизводительных технологий, замена и модернизация устаревшего оборудования.

Важное значение для повышения производительности труда имеет надлежащая его организация: подготовка рабочего места, полная его загрузка, применение передовых методов и приемов труда.

Сокращение расходов по амортизации основных производственных фондов можно достичь путем лучшего их использования, максимальной загрузки.

4.1.Меры по управлению дебиторской задолженностью в ОАО « »

При финансовом анализе предприятия выявлена одна из проблем – недостаток денежных средств. Причинами такой проблемы является нерациональное использование средств, несоответствие доходов предприятия их расходам.

Индикатором нерационального использования средств служит денежный поток, на который оказывают влияние и рост запасов, и рост дебиторской задолженности, и снижение кредиторской задолженности. В общем случае анализа причин, главными остаются рост запасов и дебиторской задолженности.

Меры по восстановлению платежеспособности направлены, во–первых, на увеличение объемов производства, увеличение рентабельности финансово-хозяйственной деятельности, а во-вторых, на налаживание максимально эффективной системы управления предприятием.

Одним из направлений по восполнению оборотных средств предприятия является принятие мер по ликвидации дебиторской задолженности.

В настоящий момент в бухгалтерском учете учитывается дебиторская задолженность в трех периодах: до 12 месяцев, более 12 месяцев и дебиторская задолженность, достигшая срока исковой давности, то есть трех лет.

ОАО « » имеет дебиторскую задолженность. Каждая задолженность учитывается начиная от даты выставления счета, то есть отгрузки продукции, при оказании услуг по всем должникам, но без системы. В ОАО « » существует определенная градация в автоматизированной системе учета, основанная лишь на произвольном определении критического периода возникновения задолженности.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.