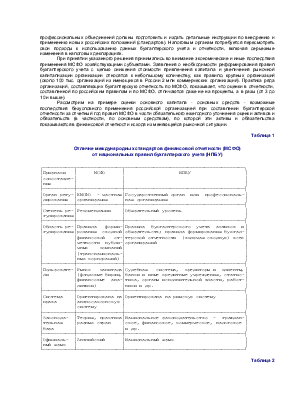

соответствии с Планом приказами Минфина РФ утверждены положения по бухгалтерскому учету (ПБУ) и методические указания (МУ).

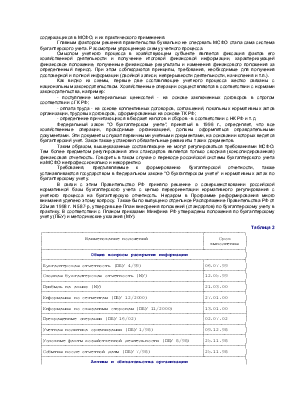

Таблица 3

┌────────────────────────────────────────────────────────┬──────────────┐

│ Наименование положений │ Срок │

│ │ выполнения │

├────────────────────────────────────────────────────────┴──────────────┤

│ Общие вопросы раскрытия информации │

├────────────────────────────────────────────────────────┬──────────────┤

│Бухгалтерская отчетность (ПБУ 4/99) │06.07.99 │

├────────────────────────────────────────────────────────┼──────────────┤

│Сводная бухгалтерская отчетность (МУ) │12.05.99 │

├────────────────────────────────────────────────────────┼──────────────┤

│Прибыль на акцию (МУ) │21.03.00 │

├────────────────────────────────────────────────────────┼──────────────┤

│Информация по сегментам (ПБУ 12/2000) │27.01.00 │

├────────────────────────────────────────────────────────┼──────────────┤

│Информация по связанным сторонам (ПБУ 11/2000) │13.01.00 │

├────────────────────────────────────────────────────────┼──────────────┤

│Прекращенные операции (ПБУ 16/02) │02.07.02 │

├────────────────────────────────────────────────────────┼──────────────┤

│Учетная политика организации (ПБУ 1/98) │09.12.98 │

├────────────────────────────────────────────────────────┼──────────────┤

│Условные факты хозяйственной деятельности (ПБУ 8/98) │25.11.98 │

├────────────────────────────────────────────────────────┼──────────────┤

│События после отчетной даты (ПБУ 7/98) │25.11.98 │

├────────────────────────────────────────────────────────┴──────────────┤

│ Активы и обязательства организации │

├────────────────────────────────────────────────────────┬──────────────┤

│Основные средства (ПБУ 6/97) │03.09.97 │

├────────────────────────────────────────────────────────┼──────────────┤

│Материально-производственные запасы (ПБУ 5/98) │15.06.98 │

├────────────────────────────────────────────────────────┼──────────────┤

│Нематериальные активы (ПБУ 14/2000) │16.10.00 │

├────────────────────────────────────────────────────────┼──────────────┤

│Финансовые вложения (ПБУ 19/02) │поступает на│

│ │регистрацию в│

│ │Минюст РФ │

├────────────────────────────────────────────────────────┼──────────────┤

│Активы и обязательства, стоимость которых выражена в│10.03.00 │

│иностранной валюте (ПБУ 3/2000) │ │

├────────────────────────────────────────────────────────┼──────────────┤

│Учет займов и кредитов и затрат по их обслуживанию│02.08.01 │

│(ПБУ 15/01) │ │

├────────────────────────────────────────────────────────┼──────────────┤

│Реорганизация организаций │в работе │

├────────────────────────────────────────────────────────┼──────────────┤

│Аренда основных средств │в работе │

├────────────────────────────────────────────────────────┼──────────────┤

│Доверительное управление имуществом (МУ) │24.12.98 │

├────────────────────────────────────────────────────────┴──────────────┤

│ Финансовые результаты организации │

├────────────────────────────────────────────────────────┬──────────────┤

│Доходы организации (ПБУ 9/99) │06.05.99 │

├────────────────────────────────────────────────────────┼──────────────┤

│Затраты организации (ПБУ 10/99) │06.05.99 │

├────────────────────────────────────────────────────────┼──────────────┤

│Договоры на капитальное строительство (ПБУ 2/94) │20.12.94 │

├────────────────────────────────────────────────────────┼──────────────┤

│Расчеты по налогам (ПБУ 18/02) │19.11.02 │

├────────────────────────────────────────────────────────┼──────────────┤

│Государственная помощь (ПБУ 13/2000) │16.10.00 │

└────────────────────────────────────────────────────────┴──────────────┘

Следует отметить разработку блока специальных документов по формированию бухгалтерской отчетности:

- ПБУ 4/99 "Бухгалтерская отчетность организации" (вторая редакция утверждена приказом Минфина России от 6 июля 1999 г. N 43н);

- "О формах бухгалтерской отчетности" (утверждено Приказом Минфина России от 13 января 2000 г. N 4н) содержит два приложения - Указания об объеме форм бухгалтерской отчетности и Указания о порядке составления и представления бухгалтерской отчетности;

- "О Методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организаций" (утверждено Приказом Минфина России от 28 июня 2000 г. N 60н);

- "Порядок публикации годовой бухгалтерской отчетности открытыми акционерными обществами" (утверждено Приказом Минфина России от 28 ноября 1996 г. N 101).

Это комплекс документов охватил всю совокупность вопросов, необходимых для регулирования формирования бухгалтерской отчетности в соответствии с требованиями МСФО (достоверности, полноты, осмотрительности, нейтральности, существенности и т.п.). Они содержат как общие требования и правила к бухгалтерской отчетности, форматы четырех главных форм бухгалтерской отчетности (бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет об изменениях капитала), так и подробные рекомендации составления отдельных показателей. В силу публичности по своему характеру бухгалтерской отчетности и необходимости развития этого явления был установлен порядок ее публикации.

Практика применения указанных выше документов показывает, что большинство организаций не соблюдает установленные российские правила формирования бухгалтерской отчетности и не способствует усилению прозрачности и достоверности информации о своей предпринимательской деятельности. Что вызывает справедливые замечания у пользователей и экспертов.

Если формирование бухгалтерской отчетности конкретного юридического лица по правилам МСФО встречает объективные причины, то для сводной бухгалтерской отчетности для группы организаций таких последствий меньше. Поэтому в 1999 г. Министерство финансов РФ разрешило объединениям юридических лиц не составлять сводную бухгалтерскую отчетность по правилам, предусмотренным нормативными актами и методологическими указаниями по бухгалтерскому учету Министерства финансов РФ в случае, если одновременно соблюдаются условия:

- сводная бухгалтерская отчетность составлена на основе международных стандартов финансовой отчетности (МСФО), разработанных Комитетом по международным стандартам финансовой отчетности (г.Лондон);

- объединением должна быть обеспечена достоверность сводной бухгалтерской отчетности, составленной на основе МСФО (т.е. проведение аудита);

- пояснительная записка к сводной бухгалтерской отчетности содержит перечень применяемых требований бухгалтерской отчетности, раскрывает способы ведения бухгалтерского учета, включая оценки, отличающиеся от правил, предусмотренных нормативными актами и методологическими указаниями по бухгалтерскому учету Министерства финансов РФ.

Желающих воспользоваться этим разрешением оказалось мало, так как объединения юридических лиц не предусматривают в своих учредительных документах норму, направленную на составление сводной бухгалтерской отчетности и рассмотрение ее участниками (учредителями). А мотивируют это отсутствием соответствующей нормы в российском законодательстве (например, в Федеральном законе "Об акционерных обществах").

Что касается имеющихся фактов формирования сводной бухгалтерской отчетности по МСФО либо по американским ГААП, то ее составляют организации, интересы бизнеса (иностранный участник в уставном капитале организации, получение заемных средств у иностранных банков и иных организаций, вовлечение дополнительных инвестиций и др.) которых заставляют это делать.

При анализе хода выполнения правительственной Программы реформирования бухгалтерского учета была конкретизирована необходимость дифференцированного подхода к формированию бухгалтерской отчетности различными группами предприятий. Программа наметила мероприятия по реформированию для всех организаций без каких-либо исключений. Практика применения новых правил бухгалтерского учета показала необходимость разного подхода в формировании бухгалтерского учета и бухгалтерской отчетности. Таким критерием стала величина деятельности организаций и их подразделение на крупные, средние и малые. При подготовке в 1999 г. Приказа Минфина "О формах бухгалтерской отчетности организаций" было предусмотрено три варианта формирования бухгалтерской отчетности, которые можно условно назвать как упрощенный (для субъектов малого предпринимательства, некоммерческих организаций), стандартный (для коммерческих организаций, относящихся к группе средних и крупных организаций) и множественный (для коммерческих организаций, относящихся к группе крупнейших и крупных организаций, осуществляющих несколько видов деятельности и имеющих обширную информацию по сегментам).

В конце 2000 г. - года окончания правительственной Программы реформирования бухгалтерского учета - при анализе хода ее выполнения был предусмотрен дифференцированный подход к формированию бухгалтерской отчетности. Так, в Мерах по реализации в 2001-2005 гг. указанной Программы предусмотрено следующее:

- открытым акционерным обществам и иным организациям, чьи ценные бумаги котируются на международных рынках капитала и (или) российскими организаторами торговли на рынке ценных бумаг, следует представлять сводную (консолидированную) бухгалтерскую отчетность в соответствии с международными стандартами финансовой отчетности - начиная с отчета за 2005 г.;

- открытые акционерные общества, чьи ценные бумаги не котируются на рынке капитала, представляют бухгалтерскую отчетность в соответствии с системой нормативных актов, регулирующих бухгалтерский учет в РФ, обеспечивая полноту и достоверность информации о финансовом положении организации и результатах ее хозяйственной деятельности, - постоянно;

- закрытые акционерные общества, общества с ограниченной ответственностью, унитарные предприятия (за исключением субъектов малого предпринимательства) представляют бухгалтерскую отчетность в соответствии с системой нормативного регулирования бухгалтерского учета в России, с учетом допускаемых ограничений на публичность итоговой финансовой информации со стороны заинтересованных пользователей и собственников - постоянно;

- субъектам малого предпринимательства предоставить возможность представлять бухгалтерскую отчетность в упрощенном порядке - постоянно.

При этом учитывалось принятое Европейским союзом решение в 2000 г. о переходе публичных компаний при составлении консолидированной

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.