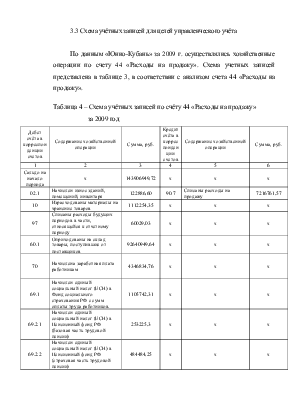

Списаны расходы будущих периодов в части, относящейся к отчетному периоду |

60029,03 |

х |

х |

х |

|

|

60.1 |

Оприходованы на склад товары, поступившие от поставщиков |

92640949,64 |

х |

х |

х |

|

70 |

Начислена заработная плата работникам |

4346834,76 |

х |

х |

х |

|

69.1 |

Начислен единый социальный налог (ЕСН) в Фонд социального страхования РФ с сумм оплаты труда работников. |

1105742,31 |

х |

х |

х |

|

69.2.1 |

Начислен единый социальный налог (ЕСН) в Пенсионный фонд РФ (базовая часть трудовой пенсии) |

253225,3 |

х |

х |

х |

|

69.2.2 |

Начислен единый социальный налог (ЕСН) в Пенсионный фонд РФ (страховая часть трудовой пенсии) |

484484,25 |

х |

х |

х |

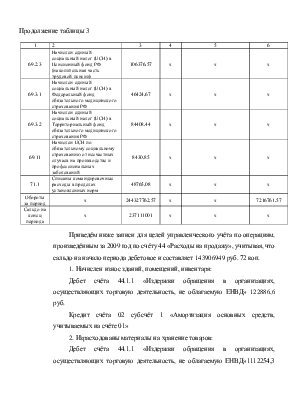

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

6 |

|

69.2.3 |

Начислен единый социальный налог (ЕСН) в Пенсионный фонд РФ (накопительная часть трудовой пенсии) |

106376,57 |

х |

х |

х |

|

69.3.1 |

Начислен единый социальный налог (ЕСН) в Федеральный фонд обязательного медицинского страхования РФ |

46424,67 |

х |

х |

х |

|

69.3.2 |

Начислен единый социальный налог (ЕСН) в Территориальный фонд обязательного медицинского страхования РФ |

84408,44 |

х |

х |

х |

|

69.11 |

Начислен ЕСН по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

8430,85 |

х |

х |

х |

|

71.1 |

Списаны командировочные расходы в пределах установленных норм |

48765,08 |

х |

х |

х |

|

Обороты за период |

х |

244327762,57 |

х |

х |

7216761,57 |

|

Сальдо на конец периода |

х |

237111001 |

х |

х |

х |

Приведём ниже записи для целей управленческого учёта по операциям, произведённым за 2009 год по счёту 44 «Расходы на продажу», учитывая, что сальдо на начало периода дебетовое и составляет 143906949 руб. 72 коп.

1. Начислен износ зданий, помещений, инвентаря:

Дебет счёта 44.1.1 «Издержки обращения в организациях, осуществляющих торговую деятельность, не облагаемую ЕНВД» 122886,6 руб.

Кредит счёта 02 субсчёт 1 «Амортизация основных средств, учитываемых на счёте 01»

2. Израсходованы материалы на хранение товаров:

Дебет счёта 44.1.1 «Издержки обращения в организациях, осуществляющих торговую деятельность, не облагаемую ЕНВД»1112254,3 руб.

Кредит счёта 10 «Материалы»

3. Списаны расходы будущих периодов в части, относящейся к отчетному периоду:

Дебет счёта 44.1.1 «Издержки обращения в организациях, осуществляющих торговую деятельность, не облагаемую ЕНВД» 60029 руб.

Кредит счёта 97 «Расходы будущих периодов»

4. Оприходованы на склад товары, поступившие от поставщиков:

Дебет счёта 44.1.1 «Издержки обращения в организациях, осуществляющих торговую деятельность, не облагаемую ЕНВД» 92640949,6 руб.

Кредит счёта 60 субсчёт 1 Расчёты с поставщиками и подрядчиками (в рублях)»

5. Начислена заработная плата работникам:

Дебет счёта 44.1.1 «Издержки обращения в организациях, осуществляющих торговую деятельность, не облагаемую ЕНВД»4346834,8 руб.

Кредит счёта 70 «Расчёты с персоналом по оплате труда»

6. Начислен единый социальный налог (ЕСН) в Фонд социального страхования РФ:

Дебет счёта 44.1.1 «Издержки обращения в организациях, осуществляющих торговую деятельность, не облагаемую ЕНВД» 1105742,3руб.

Кредит счёта 69 субсчёт 1 «Расчёты по социальному страхованию»

7. Начислен единый социальный налог (ЕСН) в Пенсионный фонд РФ (базовая часть трудовой пенсии):

Дебет счёта 44.1.1 «Издержки обращения в организациях, осуществляющих торговую деятельность, не облагаемую ЕНВД» 253225,3 руб.

Кредит счёта 69.2.1 «Расчёты с Федеральным бюджетом (базовая часть трудовой пенсии)»

8. Начислен единый социальный налог (ЕСН) в Пенсионный фонд РФ (страховая часть трудовой пенсии):

Дебет счёта 44.1.1 «Издержки обращения в организациях, осуществляющих торговую деятельность, не облагаемую ЕНВД» 484484,2руб.

Кредит счёта 69.2.2 «Расчёты с Пенсионным фондом РФ»

9. Начислен единый социальный налог (ЕСН) в Пенсионный фонд РФ (накопительная часть трудовой пенсии):

Дебет счёта 44.1.1 «Издержки обращения в организациях, осуществляющих торговую деятельность, не облагаемую ЕНВД» 106376,6 руб.

Кредит счёта 69.2.3 «Расчёты с Пенсионным фондом РФ (накопительная часть трудовой пенсии

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.