ВНУТРЕННИЙ АУДИТ СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЁТА

В ОРГАНИЗАЦИИ

Краснодарский кооперативный институт АНО ВПО ЦСРФ Российского университета кооперации г. Краснодар

На современном этапе экономического развития необходимость внедрения системы управленческого учёта не подвергается сомнению. «Кто владеет информацией, тот владеет миром» - это высказывание как никогда актуально в наше время. Надо иметь не только информацию, которая актуальна на данный момент времени, но особенно важно иметь информацию, которая будет необходима в будущем. Нужно знать, что может произойти и какое это может оказать влияние на результаты деятельности организации. Управленческий учет рассматривает бизнес предприятия не только как единое целое. Очень важно для управления бизнесом измерить и оценить эффективность работы отдельных подразделений (филиалов, отделов), проектов, контрактов, продуктов, ресурсов, клиентов, дилеров, поставщиков, кредиторов, менеджеров. Управленческий учет показывает любую ситуацию в различных разрезах многомерного пространства данных, с различной степенью детализации или укрупнения, в различных единицах измерения.

Управленческий учёт - это установленная организацией система сбора, регистрации, обобщения и предоставления информации о хозяйственной деятельности организации и её структурных подразделений для осуществления учёта, планирования и управления этой деятельностью. [6].

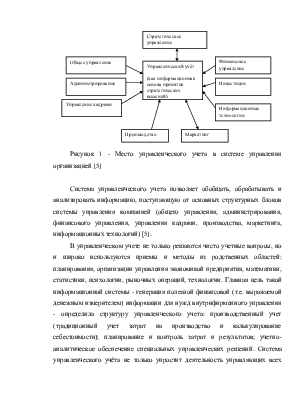

Система управленческого учёта занимает центральное место в системе управления организацией.

Рисунок 1 - Место управленческого учета в системе управления организацией [5]

Система управленческого учета позволяет обобщать, обрабатывать и анализировать информацию, поступающую от основных структурных блоков системы управления компанией (общего управления, администрирования, финансового управления, управления кадрами, производства, маркетинга, информационных технологий) [5].

В управленческом учете не только решаются чисто учетные вопросы, но и широко используются приемы и методы из родственных областей: планирования, организации управления экономикой предприятия, математики, статистики, психологии, рыночных операций, технологии. Главная цель такой информационной системы - генерация полезной финансовой (т.е. выражаемой денежным измерителем) информации для нужд внутрифирменного управления - определила структуру управленческого учета: производственный учет (традиционный учет затрат на производство и калькулирование себестоимости); планирование и контроль затрат и результатов; учетно-аналитическое обеспечение специальных управленческих решений. Система управленческого учёта не только упростит деятельность управляющих всех уровней, но жизненно необходима для осуществления эффективной деятельности в современных условиях жесточайшей конкуренции. Так как вопрос «вести или нет» уже не стоит, теперь перед крупными организациями встали другие вопросы : эффективна ли система управленческого учёта и насколько надёжна система внутреннего контроля (внутреннего аудита), осуществляемого за деятельностью системы управленческого учёта.

Внутренний аудит системы управленческого учёта приобретает очень важное значение. Для принятия обоснованных и экономически оправданных решений необходимо обеспечение качественной информационной базой.

Проведение внутреннего аудита системы управленческого учета имеет для руководства и (или) собственников экономического субъекта информационное и консультационное значение, поскольку призвано содействовать оптимизации деятельности экономического субъекта и выполнению обязанностей его руководства. [4]

Организацию контрольных мероприятий внутреннего аудита системы управленческого учета можно разделить на 3 этапа:

1 Планирование аудита системы управленческого учёта

2 Реализация контрольных мероприятий

3 Подведение итогов по результатам внутреннего аудита системы управленческого учёта

Объектами аудита эффективности системы управленческого учета являются:

1. Система управленческого учета на предприятии;

2. Система управления и организационная структура;

3. Схема документооборота;

4. Порядок и принципы формирования управленческой отчетности;

5. Деятельность менеджмента;

6. Отделы предприятия, являющиеся главными распорядителями бюджетов;

7. Отделы предприятия, использующие заемные средства или распоряжающиеся собственностью предприятия.

Внутренний аудит системы управленческого учета может считаться эффективным, если,

1. система эффективно предупреждает о возникновении недостоверной информации управленческого учета;

2. система эффективно выявляет недостоверность в предельно короткий период времени, после того как недостоверная информация возникла.

Результатом деятельности службы внутреннего аудита является её отчёт

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.