Тема 10 Анализ финансового состояния

10.1 Общая оценка динамики и структуры статей бухгалтерского баланса

Финансовое состояние предприятия характеризуется тем как размещены и используются средства (активы) и как сформированы источниками их финансирования (собственный капитал и обязательства – пассивы). Первоначально эти сведения содержатся в балансе, поэтому анализ финансового состояния всегда начинается с анализа динамики и структуры статей бухгалтерского баланса.

К основным задачам анализа баланса следует отнести:

– оценку имущественного положения анализируемого предприятия;

– анализ ликвидности отдельных групп активов;

– изучение состава и структуры источников формирования активов;

– характеристику обеспеченности обязательств активами;

– анализ взаимосвязи отдельных групп активов и пассивов;

– анализ способности генерировать денежные средства;

– оценку возможности сохранения и наращивания капитала.

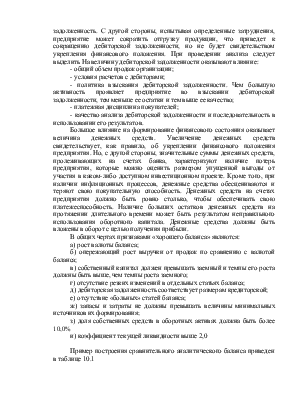

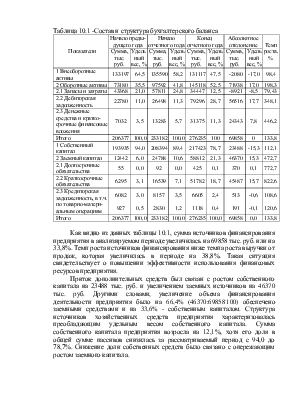

Анализ бухгалтерского баланса, в зависимости от поставленных целей и задач, можно проводить в развернутой и агрегированной форме. Агрегированная форма бухгалтерского баланса представляет собой сравнительный аналитический баланс, который получают из исходного баланса путем перегруппировки его статей и дополнения показателями структуры, динамики и структурной динамики. Построение аналитического баланса осуществляется путем перегруппировки отдельных статей оборотных и внеоборотных активов, капитала и обязательств, а также устранения влияния на итог баланса регулирующих статей. Построение аналитического баланса облегчает расчет основных аналитических коэффициентов, обеспечивает их наглядность и пространственно-временную сопоставимость и позволяет не проводить корректировку отдельных финансовых показателей.

В специальной литературе встречаются различные варианты группировки статей баланса. Как правило, активы группируют по признаку ликвидности, пассивы – по срочности обязательств.

В ходе анализа баланса проводят горизонтальный, вертикальный и трендовый анализ.

Вертикальный анализ баланса показывает структуру средств предприятия и их источников. Вертикальный анализ заключается в расчете удельных весов отдельных статей или разделов в итоге баланса. Выделяют две основные причины, обусловливающие необходимость и целесообразность проведения вертикального анализа:

-переход к относительным показателям позволяет проводить межхозяйственные сравнения экономического потенциала и результатов деятельности предприятий, различающихся по величине используемых ресурсов и другим объемным показателям;

-относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике.

Смысл горизонтального анализа заключается в расчете показателей динамики по отдельным статьям баланса и их сопоставлении. Степень агрегированности показателей определяется аналитиком. Ценность результатов горизонтального анализа существенно снижается в условиях инфляции. Тем не менее эти данные с известной степенью условности можно использовать при межхозяйственных сравнениях.

Горизонтальный и вертикальный анализы взаимодополняют друг друга. Поэтому на практике строят аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей.

Трендовый анализ заключается в определении основных тенденций развития предприятия на основе анализа системы аналитических коэффициентов, достаточно подробно характеризующих финансово-хозяйственную деятельность предприятия.

Оценку баланса целесообразно начинать с пассивов, поскольку пассивы дают представление об источниках средств, которыми располагало предприятие в течение анализируемого периода.

При характеристике пассивов следует обратить внимание на динамику пассивов. Сумма источников финансирования деятельности предприятия не должна снижаться. Уменьшение источников финансирования за анализируемый период свидетельствует о сокращении организацией хозяйственного оборота, что может повлечь за собой снижение платежеспособности. Рост суммы пассивов не всегда может быть признан как положительная характеристика. В частности, это может быть следствием переоценки основных фондов, когда увеличение их стоимости не связано с развитием финансово-хозяйственной деятельности, или с влиянием инфляционных процессов, когда увеличение валюты баланса является следствием удорожания сырья, материалов, готовой продукции.

Далее обращают внимание на соотношение прироста пассивов и выручки от продаж. Это соотношение характеризует эффективность использования финансовых

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.