7 Сметно-бюджетное финансирование учреждений образования.

Расходы на образование в соответствии с бюджетной классификацией включает затраты на:

· Общее образование;

· Воспитание детей и подростков;

· Культурно-просветительную работу;

· Содержание учреждений образования.

Расходы на образование финансируются за счет федерального бюджета, бюджетов субъектов и местных бюджетов.

Финансирование учреждений образования осуществляются на принципах нормального финансирования в расчете на 1 учащегося по каждому типу и виду образовательных учреждений. Нормативы утверждаются правительством РФ.

Привлечение образовательным учреждением дополнительных средств из внебюджетных источников не влечет за собой снижения государственных нормативов, абсолютных размеров финансирования за счет бюджетных средств.

К дополнительным платежным услугам относятся:

1. Обучение по дополнительным образовательным программам;

2. Преподавание специальных курсов и циклов дисциплин;

3. Репетиторство;

4. Углубленное изучение отдельных изучение отдельных предметов.

Расходы на образовательные школы.

Текущее содержание школ:

з/п, канцелярские расходы, хозяйственные расходы, расходы на командировки, бесплатное питание школьников…

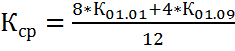

Расходы рассчитываются исходя из показателей:

-

Среднегодовое количество учащихся:  ,

,

где К01.01,01.09 – количество учащихся на 01.01 и 01.09,

8.4.12 – количество месяцев.

- Количество классов – определяется исходя их среднегодового количества учащихся и наполняемости классов.

Наполняемость классов нормирована: в 1-9 классах–30 учащихся; в 10-11 – 25.

- Педагогические ставки – определяются с учетом наполняемости и з/п по единой тарифной сетке. Фонд з/п по школе включает:

- з/п учителей за уроки (исходя из нагрузки учителей с 1 по 4 класс -20ч. в неделю, с 5 по 11кл – 18ч);

- оплата за проверки тетрадей (5-10% в зависимости от дисциплины и класса);

- з/п админ.-хозяйственных и других работников (определяется по типовым штатам и должностным окладам);

- дополнительные виды оплаты учителям (за классное руководство кружком, кабинетом).

- Объем ремонтных работ – определяется по смете.

- Приобретение оборудования и инвентаря – определяется с учетом обеспечения школ на начало учебного года и необходимости его обновления в плановом порядке по нормам на 1о учебное место.

- Расходы на капитальный ремонт – определяется исходя из общей кубатуры школьных зданий и расчетных норм расходов на 1 м2.

- Расходы на хоз. обслуживание, бесплатное питание, приобретение одежды, учебников.

Формируются по действующим нормативам, затрачиваемых на отопление, освещение, коммуникационные услуги.

Расход на школы–интернаты и дошкольные учреждения.

1. Основными показателями для расчетов служит число воспитанников, количество классов и педагогических ставок.

2. ФЗП учителей планируется с учетом доплат штатным воспитателям на каждую группу классов.

3. ФЗП административно-хозяйственным работникам начинается по типовым штатам с предусмотрением должностей поваров, ночных нянь и мед. работников.

4. Расходы на содержание школ-интернатов рассчитываются на 1го учащегося. Для учащихся школ-интернатов дополнительно предусматриваются расходы на приобретение мягкого инвентаря и оборудования, расходы на питание, учебные расходы, которые рассчитываются из расчета норм на 1го воспитанника и времени пребывания его в интернате.

По детским дошкольным учреждениям расходы на содержание определяются среднегодовым числом детей, количеством групп, количеством часов пребывания 1го ребенка в саду.

Расход на питание планируется с учетом режима пребывания ребенка и норм на 1го ребенка в день.

Расходы на приобретение мягкого инвентаря и оборудования определяется по нормам с учетом обеспеченности на начало учебного года.

Расходы на приобретение игрушек, учебных пособий, материалов, проведение праздников, планируется по нормам на 1го ребенка в год.

Расходы на содержание детей в дошкольных учреждениях частично финансируется за счет бюджета, остальная сумма погашается за счет средств родителей.

Расходы на подготовку кадров.

Осуществляют лицеи, средне-специальные и высшие учебные заведения.

Бюджетные ассигнования направляются органами власти только на подготовку кадров в государственных учебных заведениях.

31. Сметно-бюджетное финансирование здравоохранения.

Финансовое обеспечение сферы здравоохранения включает бюджетные

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.